Resumen mensual de Diciembre

¿Qué pasó en el mercado local?

Macroeconomía

Banco Central de la República Argentina

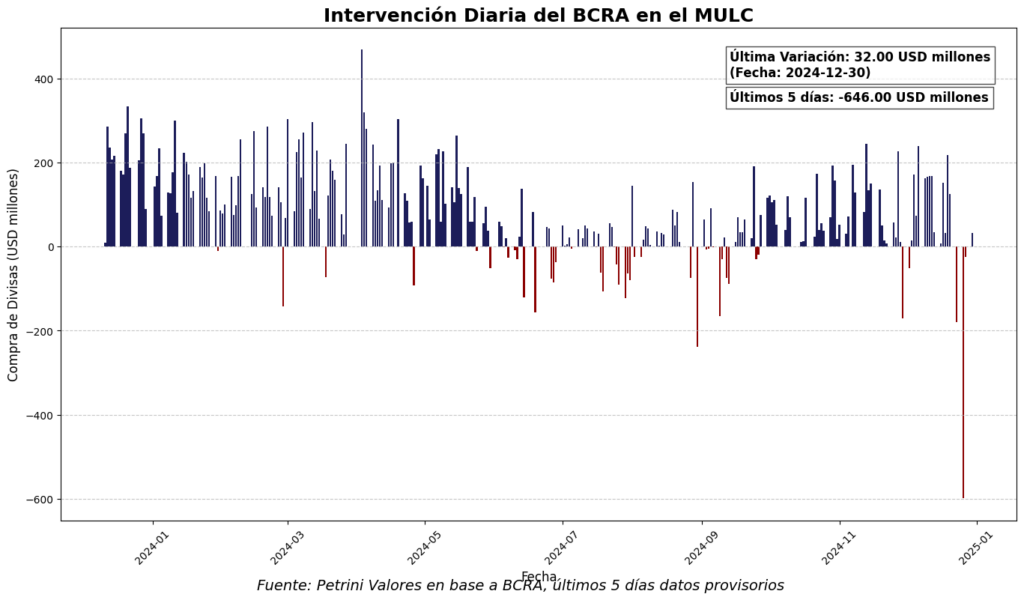

Intervención cambiaria del BCRA

El BCRA cierra la última rueda del mes de diciembre por compras por USD32mm, dejando a las reservas brutas en USD29.607mm. En las últimas 5 ruedas acumula un saldo negativo de USD646mm, mientras que en las últimas 20 ruedas un saldo positivo de USD733mm. El duodécimo mes del 2024 ha sido para la autoridad monetaria el mes con mayores ventas netas de divisas en el MULC. Las reservas netas cierran el 2024 negativas en USD3.500mm (sin considerar pagos Bopreal a 12 meses).

El BCRA acordó una operación de pase pasivo (REPO) con cinco bancos internacionales de alto nivel, utilizando títulos BOPREAL Serie 1-D como garantía. El monto total de la operación fue de USD 1.000 millones, con un plazo de 2 años y 4 meses. En la subasta inicial, llevada a cabo el 27 de diciembre pasado, el BCRA recibió ofertas por un total de USD 2.850 millones, lo que triplicó el monto originalmente licitado. El costo de esta operación implica el pago de una tasa de interés que combina la tasa SOFR-USD, utilizada como referencia internacional, más un margen adicional (spread) de 4,75%. En términos comparativos, este esquema equivale a una tasa fija anual del 8,8%, calculada a partir de los swaps de tasa fija y variable disponibles en el mercado internacional para el mismo plazo.

Nueva baja de la tasa de política monetaria

A partir del 6 de diciembre, la tasa de política monetaria bajó del 35% al 32% TNA, y la tasa de pases activos se redujo del 40% al 36%. El Directorio tomó esta decisión considerando la consolidación en las expectativas de menor inflación.

Inflación

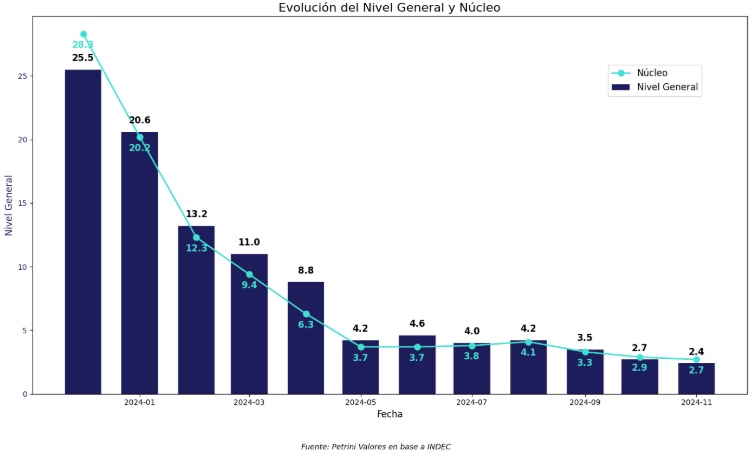

En el mes de diciembre el INDEC dió a conocer los datos de inflación de noviembre, en el cual el país experimentó otro mes de desinflación.

La Inflación general de noviembre fue de 2,4% mensual (m/m), desacelerando 0,3 puntos porcentuales (pp) respecto a octubre. Se ubicó por debajo de las expectativas del REM-BCRA (2,8% m/m). La inflación interanual (a/a) se desaceleró a 166,0% y acumula 112,0% en los primeros 11 meses del año. Por otro lado, la Inflación Núcleo se desaceleró por tercer mes consecutivo a 2,7% m/m (155,4% a/a), disminuyendo 0,2pp respecto a octubre.

La inflación cierra el año en una variación aproximada del 117%, excelente número en contraste con diciembre de 2023 que fue de 213%.

En cuanto a la inflación mayorista, medida por el Índice de Precios Internos al Por Mayor (IPIM), esta se ubicó en 1,4% m/m (155,2% i.a), acelerándose en 0,2 puntos respecto al mes anterior. Los productos nacionales registraron un aumento de 1,6% mensual, con un avance más moderado en los productos primarios (0,6% m/m) y un mayor crecimiento en las manufacturas (1,9% m/m). Por su parte, la energía eléctrica subió un 3,0% m/m. En contraste, los productos importados experimentaron una deflación de 1,2% m/m, marcando el tercer mes consecutivo de caída en estos precios.

El Índice de Costo de la Construcción (ICC) registró una desaceleración de 0,1 puntos, con un aumento del 0,9% mensual (130,3% anual).

Actividad

Además, se presentaron los datos de actividad económica correspondiente a los últimos meses del 2024, donde la economía comienza a dar pequeños indicios de recuperación.

Nivel de Actividad – 3T24 (INDEC)

El PIB real aumentó 3,9% t/t s.e. (-2,1% a/a), superando la recuperación trimestral a la que estimaba el EMAE de septiembre (3,4% t/t s.e.). La economía muestra el primer trimestre positivo tras tres meses consecutivos de contracción. Mirando a los componentes de la demanda, el consumo privado subió 4,6% t/t s.e. (-3,2% a/a) mientras que la inversión aumentó un 12,0% t/t s.e. (-16,8% a/a). En cuanto a las cuentas vinculadas al comercio exterior, las exportaciones subieron un 3,2% t/t s.e. (+20,1% a/a), mientras que las importaciones aumentaron un 9,1% t/t s.e. (-11,7% a/a).

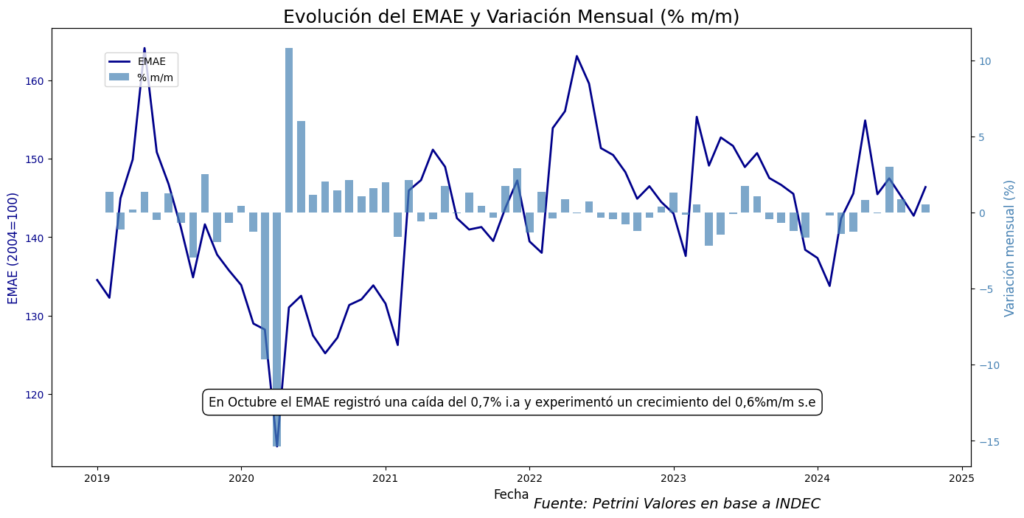

Estimador Mensual de Actividad Económica – Octubre

El EMAE correspondiente al mes de Octubre registró una caída del 0,7% i.a, aunque experimentó un crecimiento del 0,6%m/m, según la medición desestacionalizada.

Los sectores en crecimiento que se destacaron fueron la Explotación de minas y canteras, que creció un 7,4% i.a, y Agricultura, ganadería, caza y silvicultura, con un aumento del 2,3% i.a. Además, Intermediación financiera también tuvo un aumento del 1,8% i.a.

Por otro lado, aquellos que registraron caídas más significativas fueron: Pesca, con una baja del 49,9% i.a, y Construcción, que cayó un 14,5% i.a. Otros sectores que disminuyeron fueron Industria manufacturera (-2,3%) y Comercio mayorista, minorista y reparaciones (-2,1%).

Balance Fiscal

En el año 2024 se logró eliminar el déficit fiscal y mantener el balance fiscal superavitario.

Recaudación tributaria

En diciembre se dió a conocer la recaudación tributaria de noviembre, que alcanzó $13 billones, con un aumento del 178,4% interanual. Ajustada por una inflación estimada de 2,5% mensual, implica un crecimiento real del 4,5% interanual.

Resultado Fiscal base caja

Noviembre arroja un superávit primario de $1.381.545 millones, superando ampliamente el resultado de octubre y el déficit de nov-2023. Por otro lado, los intereses netos crecieron a $1.024.383 millones, lo que dejó un superávit financiero de $357.162 millones. En términos acumulados a 12 meses, el superávit primario alcanzó el 2,0% del PIB (0,7% excluyendo el Impuesto PAÍS), mientras que el superávit financiero se ubicó en 0,2% del PBI (frente a un déficit de 1,1% del PIB excluyendo el Impuesto PAIS).

Balanza Comercial

Balanza Comercial

La balanza comercial de noviembre registró un superávit de USD 1.234 millones, comparado con un déficit de USD 559 millones en nov-2023. En los primeros 11 meses de 2024, el superávit acumulado alcanzó los USD 17.198 millones. Exportaciones: 0,8% m/m s.e. y un 31,6% i.a, marcando su tercer mes consecutivo de aumento mensual. Importaciones: -3,4% m/m s.e. y -4,3% i.a, lo que se atribuye a la expectativa de eliminación del Impuesto PAIS, una reducción del crawling peg y el diferencial de tasas entre el peso argentino y el dólar.

En conjunto, el superávit energético continuó su expansión y acumuló USD 5.351 millones en los últimos 12 meses.

Pagos a cuenta de Impuesto PAIS

El Ministro de Economía, Luis Caputo, anunció la eliminación del pago a cuenta del 95% del Impuesto PAÍS para las importaciones. Dado que el acceso al MULC estaba diferido por 30 días, la medida implicó, en la práctica, que las importaciones de bienes a partir del anuncio ya no se encontraban alcanzadas por el impuesto. Ver la resolución oficial en este link.

Empleo y Salarios

Tasa de desocupación al 3T24

La tasa de desocupación disminuyó al 6,9% en el tercer trimestre de 2024, mejorando respecto al 7,6% del segundo trimestre, pero superando el 5,7% del mismo periodo del año pasado. Las tasas de actividad y empleo se ubicaron en 48,3% y 45,0%, respectivamente; la primera mejoró ligeramente en relación con el tercer trimestre de 2023, mientras que la segunda sufrió una caída. El empleo privado formal retrocedió 0,2 puntos respecto al trimestre anterior, situándose en 20,8%, mientras que el empleo privado informal aumentó 0,1 puntos, alcanzando el 12,1%. El empleo público creció 0,3 puntos en comparación con el segundo trimestre, ubicándose en 7,9%, aunque aún por debajo del 8,5% registrado en el tercer trimestre de 2023.

Índice de salarios y RIPTE – octubre

El índice de salarios publicado por el INDEC aumentó un 4,6% m/m y un 172,1% i.a. El incremento mensual se explicó por un aumento del 4,0% en el sector privado registrado, del 4,3% en el sector público y del 7,7% en el sector privado no registrado.

Por otro lado, la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) aumentó un 6,6% mensual (m/m), lo que equivale a un crecimiento real del 3,8% m/m. De esta forma, los salarios ajustados por inflación, medidos por el RIPTE, se encuentran apenas un 1,3% por debajo de su nivel de noviembre de 2023.

Anuncios para el 2025

Calendario de licitaciones de deuda en pesos del Tesoro 2025

El Ministerio de Economía dio a conocer el cronograma de licitaciones de deuda en pesos del Tesoro correspondiente al año 2025. La primera licitación está programada para el 15 de enero, con el llamado previsto para el día 13. Durante todo el año, se realizarán dos licitaciones mensuales, excepto en diciembre, que contará con una única licitación. Los detalles de las fechas de llamado, licitación y liquidación se encuentran en la tabla a continuación.

Presupuesto 2025

Mediante la publicación del Decreto 1131/2024 el gobierno prorroga el presupuesto del 2023 para el 2025. La propuesta planteada por el oficialismo no logró ser tratada durante las sesiones ordinarias legislativas.

Mercado de Renta Fija

Fuente: Petrini Valores en base a valores de mercado

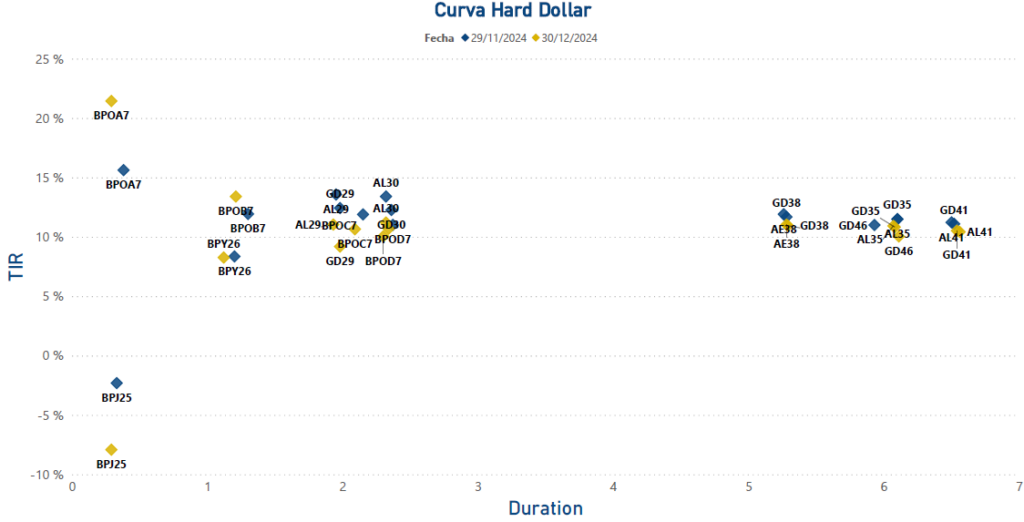

Los Bonos Hard Dollar del Tesoro Nacional tuvieron un mes alcista, con un riesgo país que pasó de 752 pbs a 635 pbs, mejorando la percepción del mercado respecto a la solvencia del país. Los Bonos Ley NY comprimieron rendimientos a lo largo de toda la curva: en la parte corta, GD29 pasó de 12,4% TIR a 9,2% TIR al cierre de mes y GD30, de 12,2% a 10,70%; mientras que en la parte media, los rendimientos pasaron de la zona del 11,5% a 11%. En lo que respecta al tramo largo, GD41 rendía 11% al principio del mes, cerrando en 10,5%, mientras que GD46 comprimió tasa de 11% a 10%. Se observa un proceso de normalización de la curva: anteriormente los bonos cortos tenían un importante spread de tasa por encima de los largos, actualmente se observa una curva mayormente flat, con rendimientos que van desde 9,2% (GD29) a 11% (GD38).

El día 9 de enero de 2025 el Tesoro deberá afrontar pagos con privados por USD 3.800 millones en concepto de amortización e intereses por los bonos soberanos:

- AL29/GD29 abona USD 10,50 por cada VN 100 (USD 10 amortización + USD 0,50 intereses).

- AL30/GD30 abona USD 8,36 por cada VN 100 (USD 8 amortización + USD 0,36 intereses).

- AL35/GD35 abona USD 2,0625 por cada VN 100 (intereses).

- AE38/GD38 abona USD 2,50 por cada VN 100 (intereses).

- AL41/GD41 abona USD 1,75 por cada VN 100 (intereses).

- GD46 abona USD 4,3352 por cada VN 100 (USD 2,2727 amortización + USD 2,0625 intereses).

El Tesoro ya aseguró el pago de capital e intereses para este vencimiento.

Con respecto a los bonos del BCRA, los rendimientos se mantuvieron estables en su mayoría. La TIR del Bopreal serie 1A aumentó desde el 15,6% al 21,4% (valuación con put de AFIP).

Fuente: Petrini Valores en base a valores de mercado

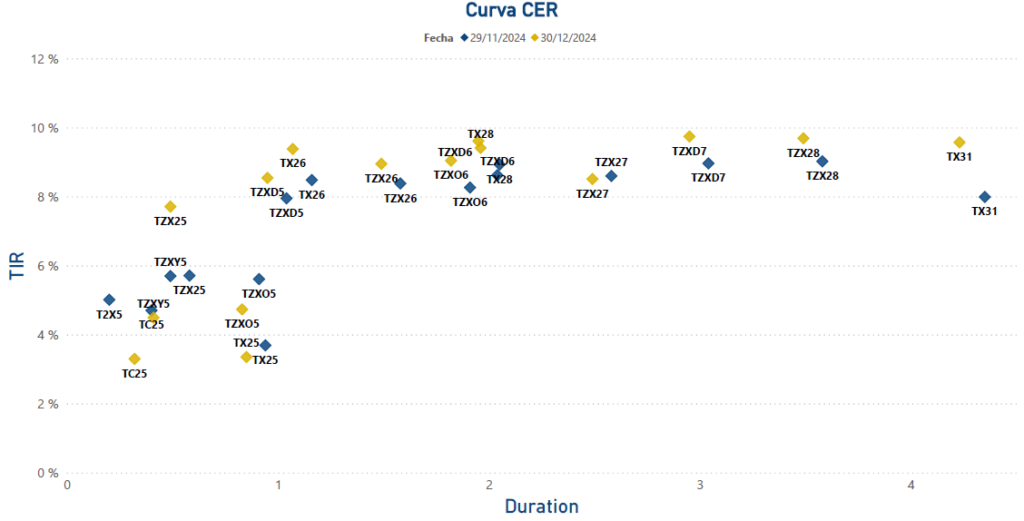

En cuánto a la curva de bonos ajustables por CER se observó un aumento de tasas a lo largo de toda la curva debido a que el dato de inflación para el mes de noviembre fue menor a lo pronosticado por la mayoría de las consultoras y el REM (2,4% vs 2,8%). Los mayores rendimientos se encuentran en el tramo medio de la curva: TZXD7 cerró el mes en 9,7% TIR y TZXD6 en 9,6%.

En la licitación del Tesoro Nacional del 11/12 se ofrecieron tanto títulos ajustables por inflación como a tasa fija, siendo estos últimos los mas demandados (principalmente los bonos de menor duration), demostrando que continúan las expectativas de desinflación por parte de los inversores.

Fuente: Petrini Valores en base a valores de mercado

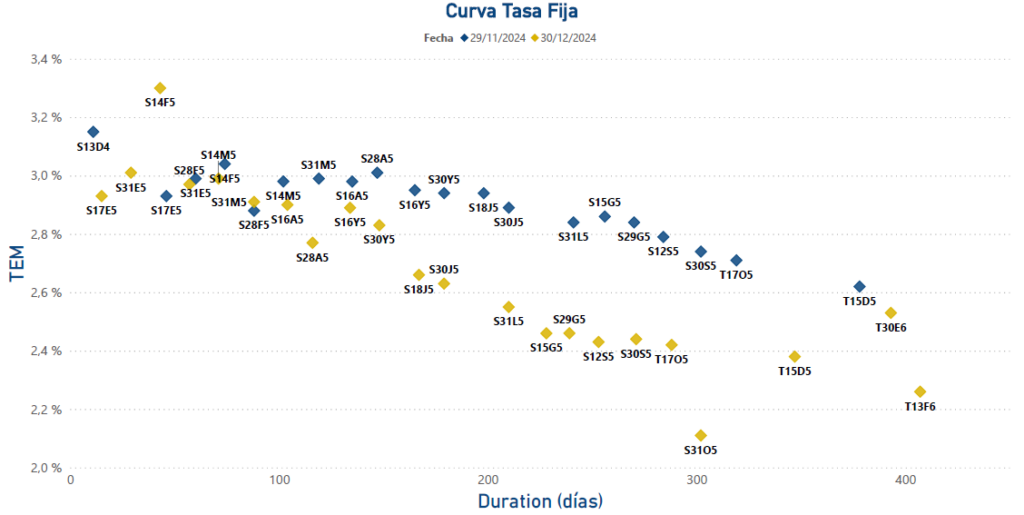

La curva de tasa fija continúa mostrando una pendiente negativa por las expectativas de desinflación. Debido a esto, y reforzado por el buen dato de inflación para Noviembre, cayeron las TEM a lo largo de toda la curva, cerrando por debajo del 3% (excluyendo Lecaps con vencimiento en enero y la S14F5, por su corta duration). El Boncap con vencimiento en febrero de 2026 (el bono de mayor duration) cerró el mes con una TIR del 2,26% TEM.

Mercado de Renta Variable

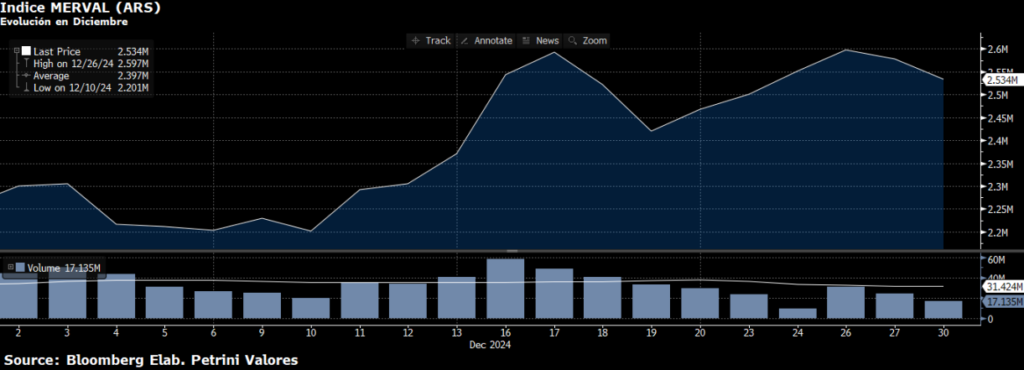

El mes de Diciembre fue muy positivo para las acciones locales, con un Índice Merval que subió un 12% en pesos, cerrando el 2024 con una suba del 173%, en los 2.533.635 puntos. En dólares la suba de diciembre fue del 5%, cerrando en USD 2.136.

Las acciones que mejor rindieron en el mes fueron las bancarias/financieras, cuyo movimiento estuvo influenciado por la mejora en la calificación por parte de Morgan Stanley de los bancos argentinos, fundamentada en la estabilización de la macroeconomía del país (aunque aún con riesgos por delante). SUPV mostró la mayor variación positiva (+33,15% mensual), seguida por BYMA (+29,89%) y TRAN (+24,43%). En cuánto a las acciones de peor performance en el mes, TXAR mostró una caída del 6,96%, seguida por ALUA (-6,11%) e IRSA (-6,01%).

Performance de acciones locales en Diciembre

Fuente: Petrini Valores en base a Bloomberg