La semana comenzó nada más y nada menos que con las elecciones a Presidente de Estados Unidos y al día siguiente, con la segunda reunión del FOMC de la fase de flexibilización de la política monetaria, en la cual se resolvió recortar las tasas de interés 25 bps a 450-475 puntos.

Fuente: Diario Clarín

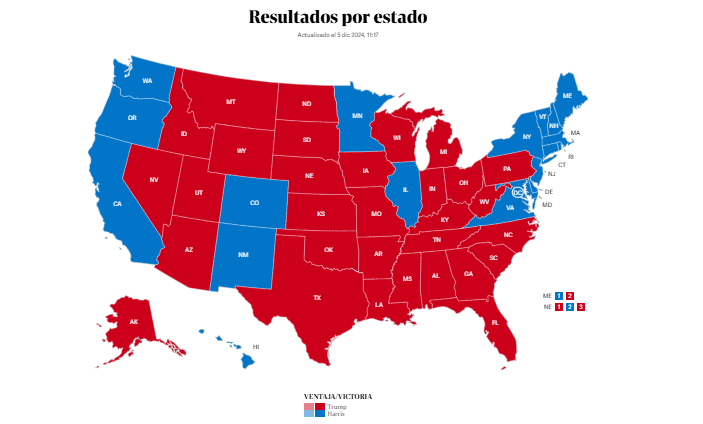

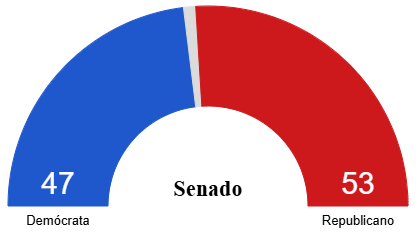

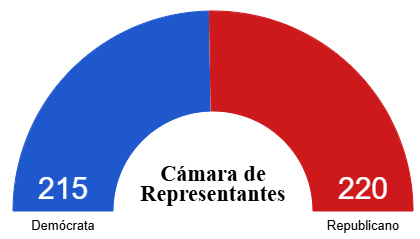

El ganador de las elecciones presidenciales en Estados Unidos fue el candidato por el Partido Republicano Donald Trump, compartiendo fórmula con J.D. Vance, su candidato a Vicepresidente. A diferencia de su primera presidencia en 2016, Trump no solo ganó por electores (293 contra 226 del Partido Demócrata por el cual se presentó Kamala Harris) sino que también la superó en cantidad de votos (77.234.701 contra 74.938.716). Además, consiguió mayoría tanto en el Senado como en la Cámara de Representantes. Es importante destacar el perfil de las políticas económicas y sociales del Presidente electo para poder comprender los movimientos que tuvo el mercado luego de conocerse el resultado.

Fuente: Diario Clarín

Trump ganó las elecciones con un programa económico altamente proteccionista y aislacionista (basado en aranceles a las importaciones y reincorporación de la producción manufacturera a su territorio), con grandes desregulaciones a la economía local. Esta combinación de políticas conduciría un aumento en las presiones inflacionarias y el déficit fiscal; una presión a un higher for longer a la Reserva Federal y fortalecer al dólar. A medida que avanzó el mes, ya con las elecciones ganadas, las expectativas se fueron acomodando. La designación de Scott Bessent significó un cambio notable en las expectativas de mercado en el frente fiscal, pero el enfoque comercial no cambió y el mundo está atento a cómo incluirá en su framework de decisiones los posibles cambios de política económica del nuevo Gobierno.

En cuanto a la Reserva Federal, el 7 de noviembre celebró la reunión en la cual resolvió recortar 25 bps la tasa de interés de los fed funds, en línea con lo que estimaba el mercado incluso antes de las elecciones.

Todo el foco se puso luego en la Conferencia de Prensa que brindó Jerome Powell esa misma tarde, en la cual se le preguntó mucho acerca de cómo se introduce en el escenario base de la Fed el triunfo de los republicanos y de la posible influencia que la nueva gestión podría ejercer sobre la Fed. Respecto al primer punto fue claro de que el marco de decisión seguiría funcionando de la misma manera, basando las decisiones en la información de la que la Fed disponga al momento de decidir; sabiendo que se requiere de un tiempo para introducir las políticas en ese marco para analizar sus consecuencias en la economía; además de la incertidumbre respecto al tiempo en el que estas pudieran aplicarse. En cuanto al segundo aspecto, Powell aclaró que su objetivo es completar el plazo como Presidente de la Reserva Federal y que Trump no cuenta con la posibilidad legal de forzar su salida.

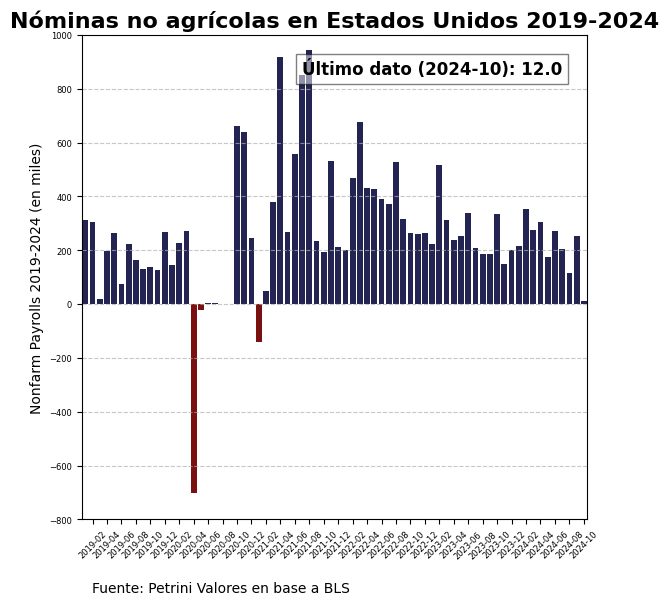

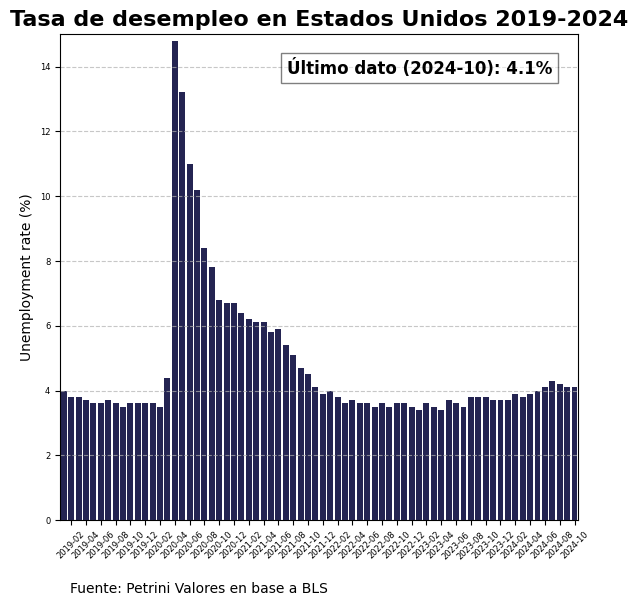

Mercado Laboral

Fuente: Elaboración propia a partir de datos del Bureau of Labor Statistics

La principal sorpresa del mercado laboral ha sido el dato de nóminas no agrícolas de octubre, que dio tan solo 12.000 nuevos puestos de trabajo. Sin embargo, hay que tener en cuenta que esto sucedió en un contexto de desastres naturales dentro del territorio estadounidense, y con una baja en la tasa de participación (lo que implica que es menos preocupante la caída de la creación de empleo debido a que disminuyó también la oferta laboral, por lo que no aumenta la cantidad de personas que no encuentran trabajo). La tasa de desempleo se mantuvo constante en 4,1%.

Por su parte, la convergencia de la inflación está demorándose por algunos sectores en particular. La inflación del Core CPI había acelerado a 3,3% interanual, y se mantuvo en ese nivel para octubre. El dato de General CPI dio una aceleración a 2,6% interanual.

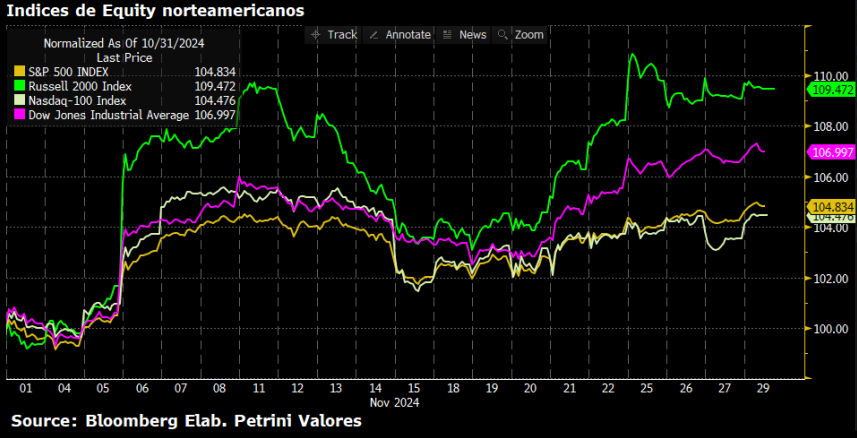

Renta variable: Estados Unidos

El mes de noviembre fue muy positivo para el equity norteamericano. El índice que lideró el rally durante gran parte del mes fue el Russell 2000 de empresas pequeñas y medianas; seguido por el Dow Jones con un aumento cercano al 7%. El S&P 500 y Nasdaq aumentaron alrededor del 4,8%. Los drivers del crecimiento en las acciones fueron las expectativas con respecto a la rentabilidad de las empresas, ya que uno de los ejes de Trump es el crecimiento de su economía con desregulaciones y recortes impostivos. A diferencia de otros activos, prácticamente no hubo ninguna corrección; salvo alguna semana ligeramente negativa, las acciones crecieron a lo largo de noviembre, con todos los sectores cerrando al alza.

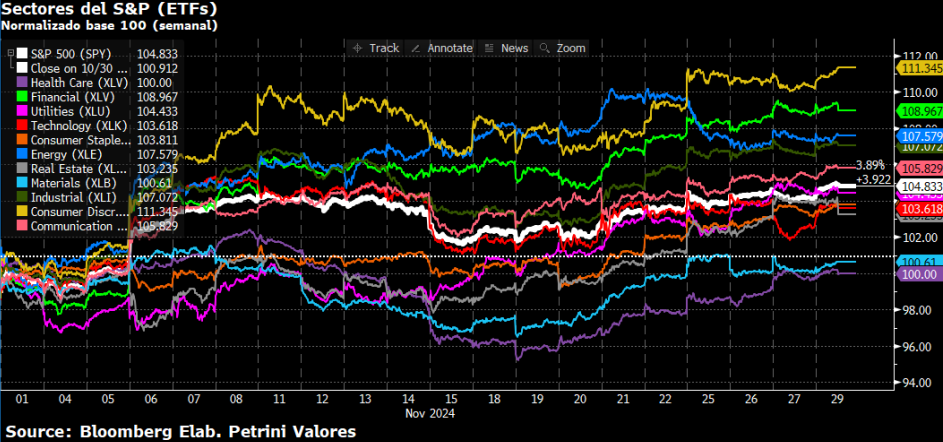

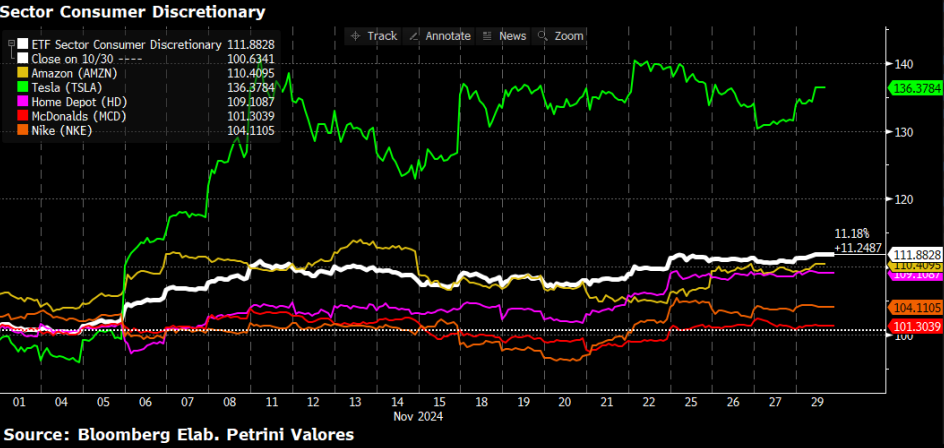

El sector que lideró el crecimiento del S&P 500 fue el de Consumer Discretionary. Además de ser un sector que puede beneficiarse de las políticas pro-mercado de Trump, la empresa líder del sector Tesla fue la gran protagonista: aumentó un 36,38%, se debió a la relación de Donald Trump con Elon Musk, a quien designó el Department of Government Efficiency (DOGE), un rol curiosamente similar al Ministerio de Desregulación y Transformación del Estado a cargo de Federico Sturzenegger; tras la participación activa del empresario en la militancia en favor de Trump durante la campaña.

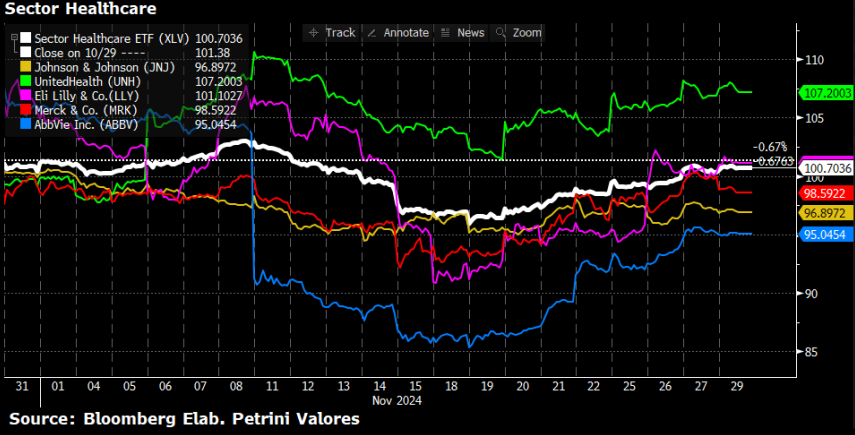

Otros sectores de buen desempeño fueron Financials, que creció un 8,97% en el mes; y Energy con un crecimiento del 7,58%; mientras que los de peor performance fueron Health Care (0%) y Materials (0,61%), con un mes neutro. El sector de HealthCare sufrió una fuerte caída tras la designación de Robert Kennedy Jr. como Secretario de Salud, que había interpuesto una demanda relacionada con las vacunas previo a la pandemia del Covid-19; designación que impactó fuertemente en laboratorios importantes como Johnson & Johnson y Abbvie Inc. UnitedHealth, la empresa más importante del sector que se dedica a seguros de salud y además líder del índice Dow Jones, compensó la caída aumentando un 7,2% con lo cual el sector se mantuvo neutro en vez de cerrar negativo noviembre.

Renta Fija: Estados Unidos

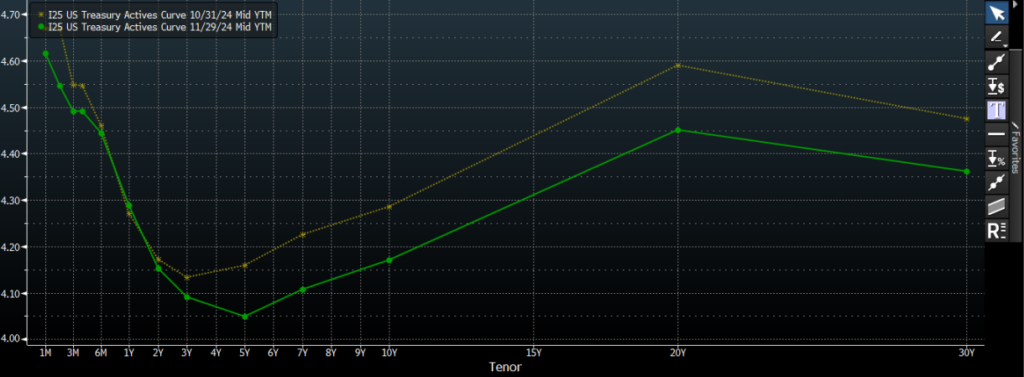

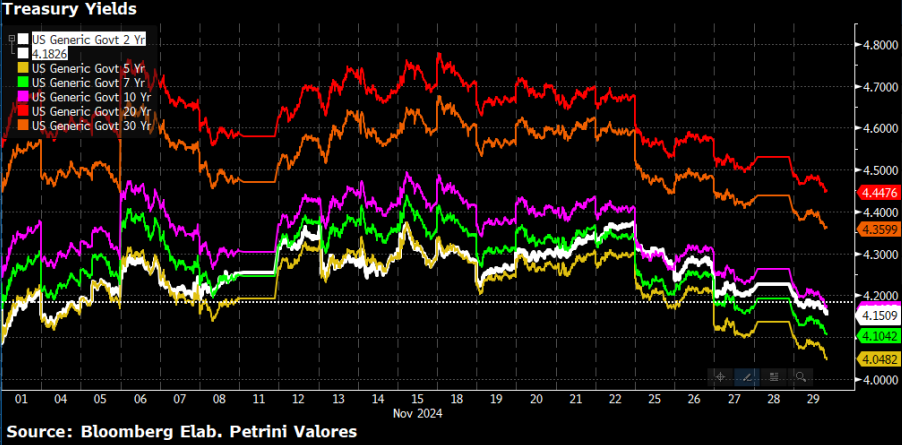

Las principales fuerzas que impactaron en el mercado de renta variable de Estados Unidos fueron el frente fiscal y la política monetaria, con impactos en distintos tramos de la curva de Treasuries.

En el tramo corto, principalmente influenciado por el path de política monetaria, tuvo una leve compresión; a pesar de las expectativas de higher for longer debido a las presuntas presiones inflacionarias. Estas se vieron en la primera mitad del mes, con la tasa de treasuries a 2 años alcanzando el 4,37%. Luego, comprimió la última semana unos 20 puntos básicos; a 4,15%. Esto ocurrió de la mano de un ajuste en las expectativas del mercado respecto a la reunión del FOMC, que a mediados del mes había comenzado a especular con que la tasa se mantendría en 4,50-4,75% en la reunión de diciembre y que luego volvió a posicionar como escenario base el recorte de 25 bps (en probabilidades, pasó de ser apenas mayor al 50% a ser mayor al 65%).

Mercados Emergentes: Equity

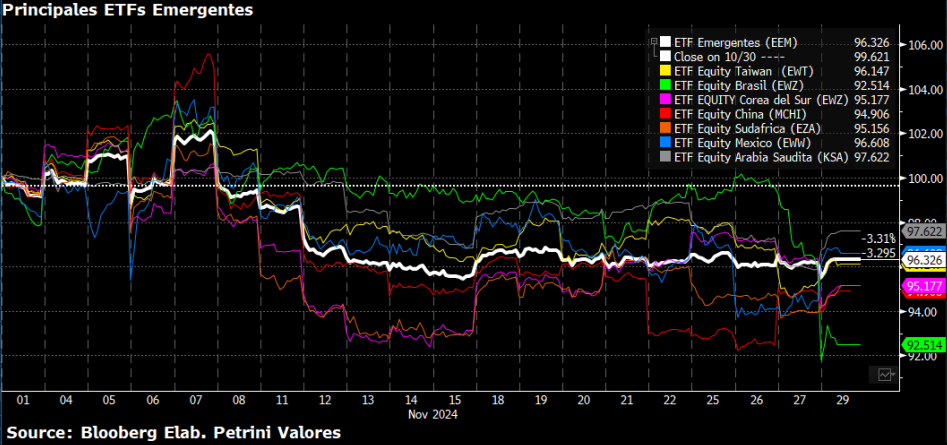

Este mes fue muy negativo para los países emergentes, y mucho tuvo que ver el resultado electoral de Estados Unidos. El proteccionismo pega fuerte a China y al resto de los países de Asia. En cuanto a México, Trump declaró que tomaría represalias mediante aranceles a México por la inmigración ilegal y el ingreso de drogas como el fentanilo (producidas en China).

Se puede observar en el gráfico que los dos países emergentes con mayores caídas en el equity fueron China y Brasil. China cuenta con una delicada situación económica al no poder alcanzar el target de 5% de crecimiento anual. A esto se suma la incertidumbre respecto a la guerra comercial que podría desencadenarse entre China y Estados Unidos con la asunción de Trump como Presidente.

El caso de México es particular; debido a que si bien la amenaza de aranceles es alta por motivos ajenos a lo meramente económico (debido a la inmigración ilegal y al contrabando de dólares), Trump y la Presidente de México Claudia Sheimbaum mantuvieron negociaciones para mantener y prolongar acuerdos de comercio. Además, las empresas que importan insumos del exterior (especialmente de Asia) podrían modificar sus estrategias y buscar proveedores en México para compensar el aumento de sus costos con disminuciones en aquellos asociados a seguros y transportes. De esta manera, el mismo día que se conocieron los resultados de la elección, México recuperó lo que había caído. Sin embargo, los activos fueron muy volátiles a lo largo del mes debido a las idas y vueltas respecto a los posibles aranceles que pudiera aplicar el Gobierno norteamericano de Trump, y terminó cerrando el mes un 3,4% negativo (sin embargo, fue uno de los emergentes con mejor performance, solo superado por Arabia Saudita).

Por su parte, Brasil fue el mercado emergente que más cayó en el mes, cerca de un 7,5% provocado por riesgos en el frente fiscal y un plan de ajuste muy tímido frente a lo que el mercado esperaba; con lo cual se desplomó el real brasileño frente al dólar al igual que el equity ,principalmente los bancos (Acceda a nuestro comentario de la situación de Brasil aquí).

Dólar, Oro y Bitcoin

Uno de los ejes principales del partido Republicano estas elecciones fue el desarollo de la industria nacional, y una de las herramientas iba a ser un weak dollar (tipo de cambio real bajo). Sin embargo, una de las inconsistencias principales de este programa es que los aranceles fortalecen la balanza comercial de Estados Unidos con los países a los que tradicionalmente importa, fortaleciendo su tipo de cambio multilateral. A su vez, las expectativas de higher for longer de parte de la Reserva Federal presionaron al aumento del dólar en el corto plazo, para luego tener una leve corrección y estabilizarse cerrando un 1,84%. El oro fue más volátil; pero apenas se dieron los resultados, sufrió una caída en su precio por el fortalecimiento del dólar (cabe recordar que las últimas semanas ambos subían porque el principal motivo de aumento del dólar era que la política monetaria del resto de los países generaba caídas en las principales monedas fiat, y no por fortaleza del dólar per sé).

Sin duda, el activo estrella del mes fue el Bitcoin. La cryptomoneda aumentó a lo largo de todo el mes con cierta volatilidad, luego de que Trump se mostrará pro-crypto a lo largo de la campaña electoral.