Resumen mensual de Diciembre

¿Qué pasó en los mercados globales?

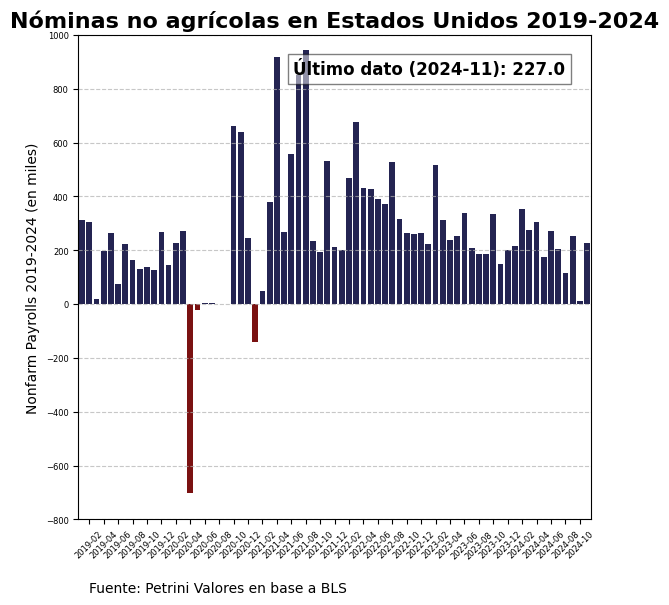

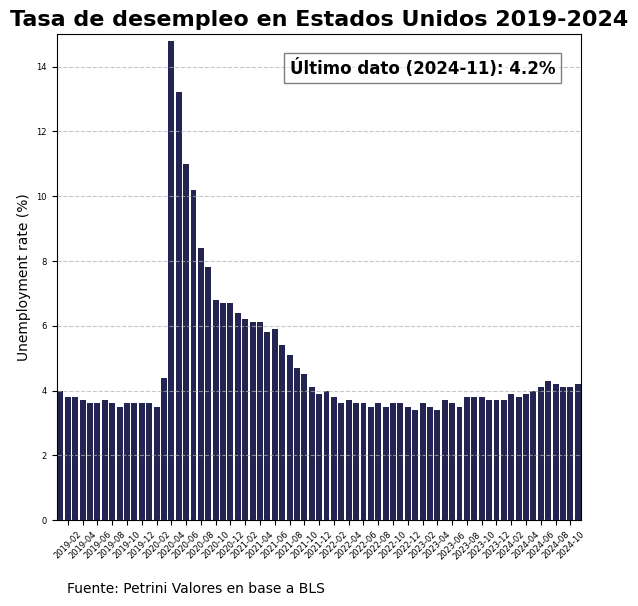

Las primeras publicaciones relevantes referentes a la macroeconomía de Estados Unidos llegaron el 6 de diciembre con la tasa de desempleo y las nóminas no agrícolas de noviembre. El mercado laboral repuntó luego del atípico dato de octubre (un crecimiento de nóminas no agrícolas de tan solo 12.000, dato sesgado por algunos fenómenos como los desastres naturales o la huelga de lo trabajadores de Boeing), mostrando un crecimiento de 227.000 nóminas no agrícolas. Sin embargo, el dato continuó la tendencia visible en el gráfico de abajo, cayendo desde 2021. El desempleo subió a 4,2% en noviembre.

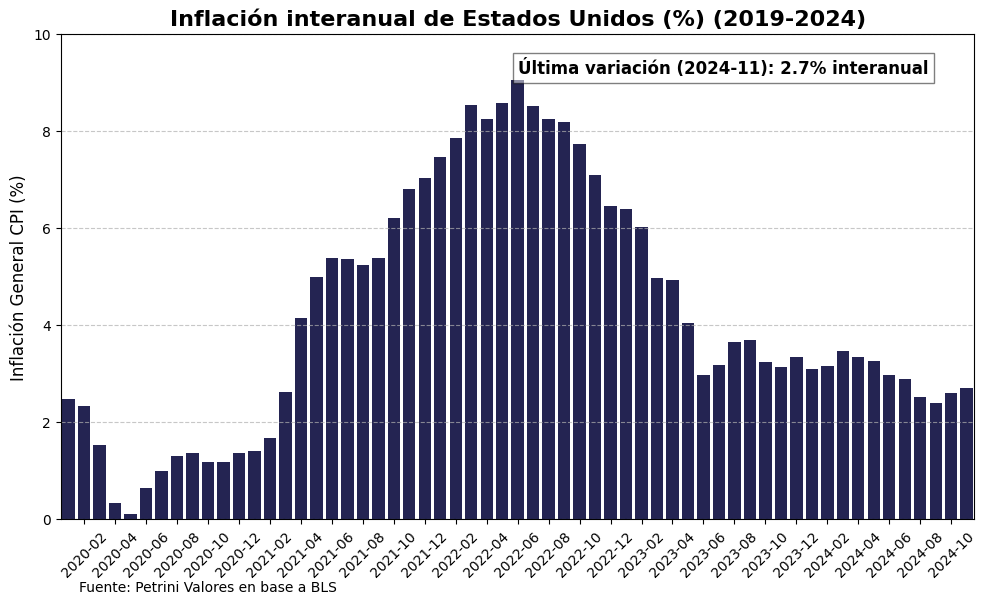

Los datos de noviembre con respecto a la inflación estadounidense no fueron los óptimos: el General CPI se aceleró en términos interanuales al 2,7%, mientras que el Core CPI se mantuvo en el 3,3% de septiembre y octubre. La inflación PCE aumentó al 2,4% y la Core PCE se mantuvo en el 2,8%.

Estos datos fueron interiorizados por parte del FOMC, que el 18 de diciembre cumplió con lo que había establecido en el dot plot de septiembre y recortó 25 bps la tasa de interés. De esta manera, el total de recortes en 2024 llegó a 100 puntos básicos. También se decidió mantener el quantitative tightening, reduciendo el balance de la Fed vendiendo tenencias de Treasuries y MBS (Mortgage-Based Securities).

Lo que generó turbulencias en los mercados fue tanto la conferencia de prensa como el nuevo dot plot y las proyecciones de los integrantes del Comité. La proyección mediana de la inflación del PCE (General y Core) se ajustaron al alza (ambas al 2,5% YoY cuando en septiembre se estimaba que fueran del 2,1% y 2,2% YoY respectivamente). El desempleo, que en septiembre se estimaba que sería del 4,4%, se ajustó al 4,3% al final de 2025. Estos cambios fueron consistentes con la decisión de disminuir los 100 bps que se iban a bajar a lo largo de 2025 (en 4 recortes de 25 bps) a 50 (2 cortes), confirmando lo que venía poniendo el mercado en precios, de un higher-for-longer en las tasas. También se revisó la tasa de equilibrio a la cual se llegaría al final de la fase de flexibilización de la política monetaria, que según el dot plot de septiembre iba a quedar entre 2,75%-3%, y se ajustó al 3% en diciembre.

En conferencia de prensa, Jerome Powell se refirió a esta mayor cautela en 2024. Estableció que se llegó a un punto en el que la Reserva Federal será aun más cautelosa previo a reducir las tasas de interés, a un ritmo que no ponga en riesgo el mandato dual de inflación del 2% interanual y de pleno empleo.

Mercado de Renta Variable de Estados Unidos

En el mes de noviembre el S&P 500 y los demás sectores estadounidenses habían experimentado un fuerte rally. El mercado de renta variable había sido de los únicos que no devolvieron el Trump Trade, subiendo un 4,83%. En diciembre, los índices que más aumentaron sufrieron una fuerte corrección, a su vez amplificada por el fuerte revés de la última reunión de la Fed que confirmó el higher for longer de tasas. De hecho, el índice estrella del mes pasado (el Russell 2000, que había aumentado más del 10%) cayó un 8,8%. Empresas de mediana capitalización también fueron fuertemente golpeadas, con el S&P400 cayendo un 7,2%. El S&P 500 y el índice Dow Jones, con empresas menos expuestas al costo de endeudamiento, sufrieron caídas menores (2,15% y 5% respectivamente). Nasdaq tuvo un mes positivo y el de mejor performance fue el índice de las 7 Magníficas, subiendo casi el 8%.

Como dijimos antes, el impacto de la corrección y la reunión de la Reserva Federal sobre el S&P 500 fue más mitigado. Si bien la gran mayoría de los sectores sufrieron caídas cercanas al 10%, estas no influyeron de manera significativa en el índice ya que los sectores con empresas de mayor ponderación tuvieron desempeños mucho mejores. De hecho, los 3 sectores de mejor performance fueron Consumer Discretionary (1,7%), Information Technology (0,19%) y Communication Services (-1,03%). Esos 3 sectores contienen las empresas que integran las Magnificent 7 (Tesla Inc. y Amazon Inc. en Consumer Discretionary; Nvidia, Apple y Microsoft en Information Technology y Meta Platforms y Alphabet Inc. en Communication Services). Los demás sectores sufrieron caídas del 5% o mayores.

Los que más cayeron fueron Energy (10,08%), Real Estate (10,01%) y Materials (10,78%). El primero había sido el de mejor desempeño en el mes de noviembre, siendo uno de los más beneficiados por las políticas que se esperan del gobierno de Trump para favorecer a su producción local. Sin embargo, ese crecimiento tan pronunciado que había tenido se corrigió a pesar de los desempeños positivos del petróleo y del gas natural en diciembre. Real Estate no tuvo un noviembre tan positivo como los demás sectores, por lo que su caída se puede atribuir más bien al cambio en el dot plot, siendo un sector muy sensible a la evolución de la tasa de interés.

Podemos apreciar en el gráfico el impacto que tuvo el anuncio de baja en el ritmo de recortes, aunque luego tuvo una leve suba, no bastó para compensar las caídas. La empresa más afectada dentro de las 5 más relevantes del sector, fue Crown Castle Inc. con una caída de más del 15%.

Para el caso de Materials, también fue impactado por las tasas, aunque se pueden atribuir también a los aumentos en los commodities relacionados con la industria química (como petróleo y gas). Este sector no llegó a revertir el shock sufrido tras los anuncios del FOMC, y por eso cerró un mes tan negativo, cayendo más del 10%. Sin embargo, debido a ser el sector más rezagado del año, es uno de los sectores que algunos bancos de inversión importantes como el Goldman Sachs recomiendan posicionarse overweight.

Mercado de Renta Fija de Estados Unidos

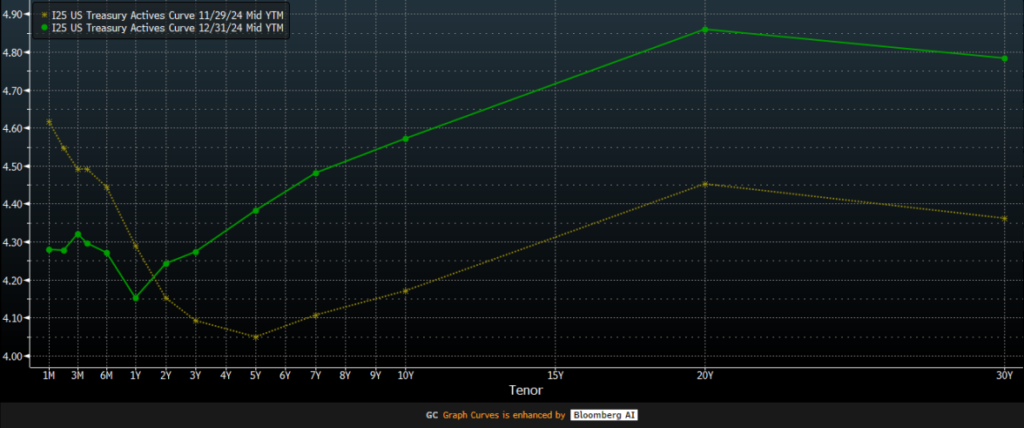

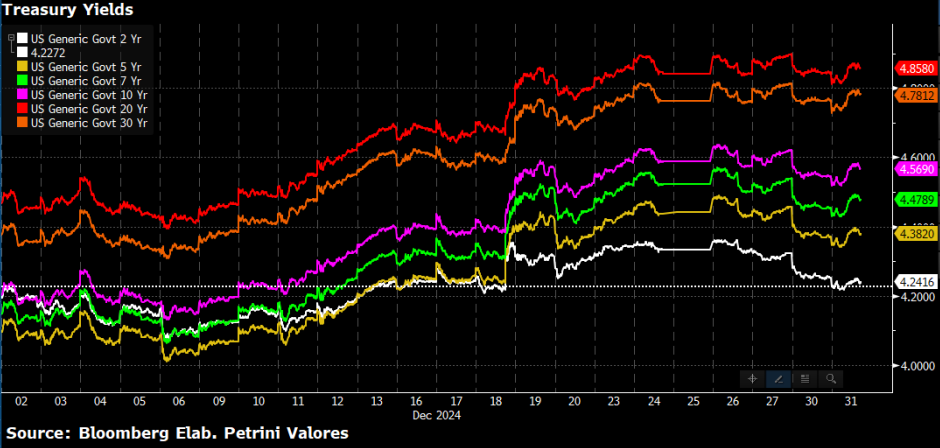

La tendencia de este mes en el mercado internacional fue el cambio en las proyecciones y el dot plot de la Reserva Federal. La curva de yields de los Treasuries se desplazó fuertemente hacia arriba en el tramo de los bonos mayores a un año, terminando a su vez de normalizarse (en el gráfico de abajo se puede observar cómo la curva había cerrado noviembre con la tasa a un año por encima de la tasa a dos). En diciembre, la pendiente de la curva es positiva en todo el tramo desde el primer año.

Como podemos ver en el gráfico de los índices de tasas, las mismas aumentaron a lo largo del mes. Podemos ver una tendencia ascendente a lo largo de la primera quincena, con un posterior salto importante en todas las tasas a partir del 18 de diciembre. Lo sorprendente es que la tasa que menos subió en diciembre fue la de dos años, que es la más afectada por la política monetaria, ya que, tras aumentar luego de la reunión del FOMC corrigió y volvió al nivel que tenía previo a la reunión. Las demás aumentaron en mayor proporción y no corrigieron tanto, dejando a entrever que las proyecciones de mayor crecimiento de la actividad, menor desempleo y mayor inflación no habían sido del todo estimadas por el mercado, por eso las tasas subieron más en el tramo largo que en el corto a pesar de que la principal novedad fue el cambio en el ritmo de recortes de la Reserva Federal.

Mercado de Renta Variable de los países emergentes

Diciembre fue un mes bastante negativo para los mercados emergentes: el EEM, ETF que replica las acciones emergentes cayó un 2,36% y solo Arabia Saudita pudo tener un mes levemente positivo, aumentando un 0,84%. La segunda economía emergente con mejor desempeño fue China: cayó un 0,18% aunque tuvo una fuerte volatilidad en los primeros días del mes, luego brindar señales de buscar llevar a cabo políticas fiscales más activas para acompañar las recientes medidas de flexibilización monetaria y crediticia. El problema es que ese aumento no tardó en corregirse (como puede verse en el gráfico a continuación): luego del Central Economy and Work Conference, las acciones chinas se desplomaron nuevamente dado que, sin medidas fiscales concretas, la fase de reactivación económica china no convence al mercado. Luego de esto, las acciones chinas siguieron cayendo aunque con algunos altibajos, pero cerraron un diciembre negativo al fin.

Corea del Sur y Brasil fueron los otros países que han tenido un mes muy negativo en el mercado de renta variable. El primero cayó un 10,2% tras un mes protagonizado por la inestabilidad política iniciada por la declaración de la ley marcial por parte del presidente Yoon Suk-yeol el 3 de diciembre, luego de las tensiones con el apoyo militar de Corea del Norte a Rusia en su conflicto con Ucrania. Todo esto suscitó una fuerte inestabilidad política que llevó a la destitución del Presidente Yoon el 14 de diciembre por la vía del Impeachment. Han Duck-soo, Primer Ministro, asumió luego del juicio político como Presidente interino; sin embargo, dos semanas después fue destituido por el Parlamento surcoreano, el viernes 27 de diciembre. Brasil no tuvo mejor suerte: el Bovespa cayó más del 10%; luego de caer un 8% en noviembre. El hecho principal del mes fue la decisión de aumento de la tasa Selic de política monetaria de 11,25% a 13,25% y el posterior ajuste de las proyecciones de tasas para los próximos años; estimando que la tasa subiría al 14% a fines de 2025.

Currencies y Commodities

Fue un mes positivo para el dólar estadounidense, debido al anuncio del higher for longer. Las demás monedas tuvieron un mes negativo; el euro cayó 1,97%, el peso mexicano un 2,3%, y el yen japonés un 4,56%. Este último cayó a lo largo de todo el mes, pero más abruptamente el 19 de diciembre cuando el Bank of Japan decidió mantener la tasa de interés en 0,25%. Si bien el mercado no esperaba un aumento de tasas, la decisión tuvo un impacto marcadamente negativo en el yen, teniendo en cuenta que un nuevo aumento pudo haber generado un fortalecimiento del yen que hubiera implicado un golpe como el de julio por los desarmes de carry trade en yenes.

Por el lado de las commodities, diciembre fue un mes con resultados mixtos, con algunas de muy buen performance como gas natural (+17,31%), maíz (+5,99%) y petróleo (+4,37%); y otras con un desempeño muy negativo como el Cobre (-2,49%), la Plata (-5,81%) y Metales y Minería (-17,4%). Este año hubo fuertes tensiones geopolíticas y fue un mes de conflictividad escalada tanto en Medio Oriente como en la guerra de Rusia y Ucrania. El mes fue altamente volátil para el gas natural, el cual aumentó notablemente durante la segunda quincena de diciembre con el aumento de las tensiones entre Rusia y Ucrania con el apoyo militar de Corea del Norte al ejército ruso como uno de los sucesos más relevantes de la Guerra. El petróleo mostró variaciones aunque de menor magnitud, debido a que, tras el alto al fuego entre Israel y Hezbollah, el conflicto se desató en Siria con la caída del régimen de Bashar al Assad.

Rendimientos Diciembre 2024