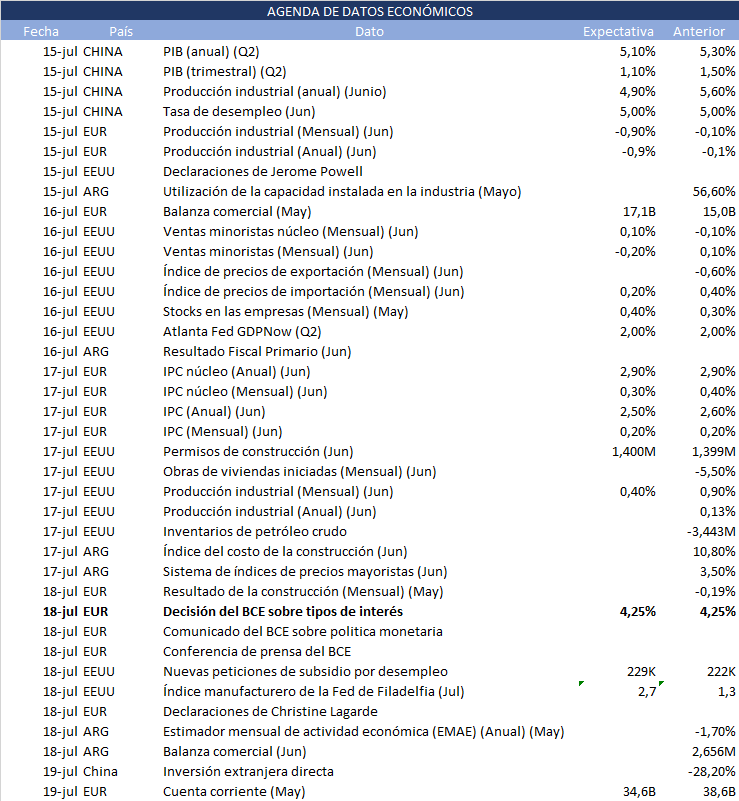

Tras una buena semana para los mercados internacionales y locales, esta semana (del 15/7 al 19/7) se darán a conocer algunos datos económicos relevantes a nivel local e internacional. Tras el buen resultado de la inflación en Estados Unidos, conoceremos datos de industria y ventas minoristas. En Europa, habrá anuncio de política monetaria y finalmente en Argentina darán a conocer el resultado fiscal en junio (Milei ya anticipa superávit aunque todavía no esté el dato oficial), el EMAE y el ICA.

Esto es lo que hay que saber para empezar la semana.

1. Industria y ventas minoristas en EEUU

Este martes 16 de julio, Estados Unidos publica algunos datos importantes de actividad como las ventas minoristas y el miércoles 17, otros indicadores de la industria como la tasa de utilización de la capacidad instalada y la producción industrial.

Se estima que las ventas minoristas caen un 0,2% mensual con respecto a mayo (luego de haber aumentado un 0,1%). Las ventas minoristas núcleo, por su parte, se espera que aumenten un 0,1% tras haber caído un 0,1% en mayo. En cuanto a la industria, se estima una desaceleración (un aumento mensual del 0,4% respecto de mayo tras haber aumentado un 0,9% respecto a abril).

2. Presentaciones de balances 2Q24

Hoy lunes ya empezaron las publicaciones de esta semana de algunos bancos y entidades financieras importantes como Goldman Sachs (NYSE:GS) y BlackRock (NYSE:BLK). Otras empresas destacadas que publicarán estas semanas son Charles Schwab (NYSE:SCHW), Morgan Stanley (NYSE:MS), Bank of America (NYSE:BAC); junto con otras tecnològicas como Taiwan Semiconductor (NYSE:TSM), de salud como Johnson & Johnson (NYSE:JNJ) y de comunicaciòn como Netflix (NYSE:NFLX).

Los datos ya presentados tuvieron EPS (beneficios por acción) mayores a los que los mercados estimaron (GS tuvo $8.62 contra los $8.36 estimados y BLK tuvo $10.36 contra los $10.04 estimados). En cuanto a los ingresos totales, Goldman Sachs obtuvo más de los ingresos que se estimaron (12.73B contra 12.35B) y BlackRock menos (4.81B contra 4.85B).

3. Elección de tasas del BCE

El jueves se va a anunciar la decisión de tasas de interés del BCE. Se espera que la tasa de política monetaria se mantenga alrededor de 4,25%, junto con la conferencia de prensa del BCE y el Acta de Política Monetaria.

La decisión se conocerá el día jueves, luego de que el miércoles se den a conocer datos de inflación en la Zona Euro el miércoles. De acuerdo a las estimaciones, la inflación mensual disminuiría en junio con respecto a la de mayo (0,3% contra 0,4% correspondiente a mayo); aunque permanecería sin cambios la interanual (alrededor del 2,9%). El IPC general si bien se mantendría en el 0,2% mensual, disminuiría de 2,6% a 2,5%.

4. Resultado fiscal en Argentina

Dado el objetivo del gobierno de “déficit cero” y siendo uno de los requisitos para la eventual salida del CEPO, cobra mayor relevancia la publicación del resultado fiscal (junio) este martes, no sólo para medir la salud financiera del país sino también para observar si las medidas de ajuste del gobierno están dando resultados. El oficialismo anticipa que las cuentas públicas en junio volverán a marcar superávit, tal como ha sido el registro del superávit financiero de mayo por 1.183.571 millones de pesos por quinto mes consecutivo. El impuesto País continúa siendo un componente importante en estas cifras y dadas las declaraciones del Ministro de economía Caputo, se espera que en el mes de septiembre luego de que el gobierno perciba los ingresos por el nuevo régimen de regularización de activos, este impuesto se reduzca del 17.5% al 7,5%. Esta reducción da margen a una devaluación sin afectar al tipo de cambio importador, de manera tal que se pueda abandonar el cepo sin generar presión inflacionaria.

5. Actividad y comercio en Argentina

Este jueves 18 el INDEC publicará el Estimador Mensual de Actividad Económica (EMAE) del mes de Mayo. A la expectativa de cómo será la salida de la recesión de la economía, este informe será clave para determinar si efectivamente “estamos en etapa de recuperación”, como lo asegura el Ministro de Economía Caputo. Ya se ha aceptado que la recuperación no será en V, sino más bien gradual y a un ritmo lento. En abril el EMAE registró una caída de 1,7% interanual, mientras que el indicador desestacionalizado y el indicador tendencia-ciclo disminuyeron 0.1% y 0.4% respectivamente relativo al mes de marzo. Los sectores que más han sufrido una variación negativa interanual han sido Construcción (-24.8% i.a) e Industria manufacturera (-15.7% i.a) y el comercio mayorista, minorista y reparaciones (-13.1% i.a).

Además, el jueves 18 el INDEC publicará el Intercambio comercial argentino (ICA) correspondiente al mes de junio de 2024, en mayo sufrió una variación interanual negativa del 7.8%, las exportaciones y las importaciones variaron 21.7% y -32.8% respectivamente i.a. alcanzando un saldo comercial superavitario de 2.656 millones de dólares.