Ésta será una semana (30/10 al 03/11) muy ajetreada para los inversores, pues la reunión de la Reserva Federal, el último informe de empleo de Estados Unidos y los resultados del gigante tecnológico Apple podrían marcar el rumbo de las acciones y los bonos el resto del año.

Esto es lo que hay que saber para empezar la semana.

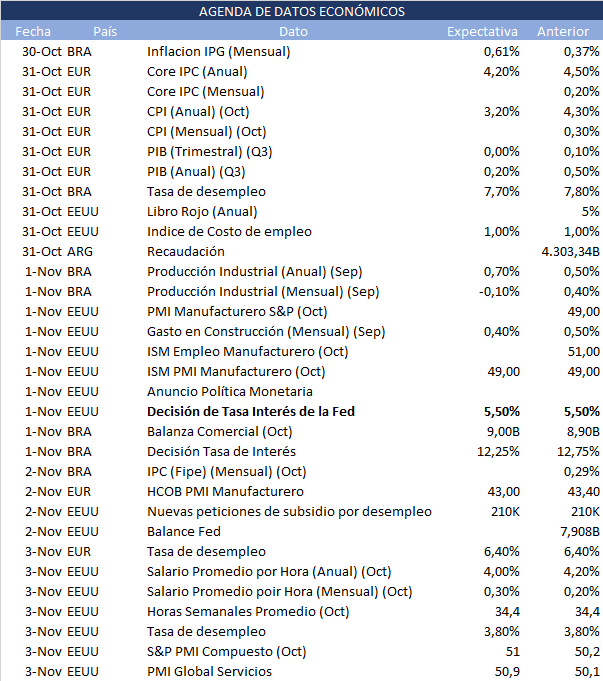

1. Reunión de la Reserva Federal

Los inversores centrarán su atención en la reunión de política de la Reserva Federal del miércoles, deseosos de conocer la opinión de sus miembros sobre el estado de la economía y las perspectivas de las tasas de interés.

La mayoría de los inversores apuestan a que la Fed ha terminado de ajustar la política monetaria después de que el presidente Jerome Powell dijera que el aumento del rendimiento de los bonos a largo plazo minimiza la necesidad de nuevas subidas de tasas, aunque algunos creen que podría llegar otra subida cuando el banco central se reúna de nuevo en diciembre.

Cualquier indicio de que la Fed tiene intención de mantener los tasas en torno a los niveles actuales hasta el año que viene podría alimentar las expectativas de un mayor aumento del rendimiento de los bonos del Tesoro, cuya subida a máximos de más de 15 años ha contribuido a una fuerte liquidación en el S&P500.

El índice ha caído más de un 10% desde que registrara máximos anuales a finales de julio, aunque sigue acumulando ganancias de casi un 8% en el conjunto del año.

2. Empleo no agrícola

El dato económico clave de la semana será el informe de empleo no agrícola de octubre, que se publicará el viernes. Tras la cifra espectacular de creación de 336.000 puestos de trabajo en septiembre, los economistas prevén un crecimiento más moderado del empleo de 182,000, que sigue siendo coherente con la solidez del mercado laboral.

Se espera que la tasa de desempleo se mantenga en el 3,8%, mientras que el crecimiento salarial se reducirá al 4% en términos interanuales, lo que supondría mínimos pospandemia. Esto podría ayudar a reforzar la opinión de la Reserva Federal de que las presiones sobre los precios se están relajando.

Antes de los datos del viernes, los participantes en el mercado estarán pendientes de los datos sobre los costes laborales del tercer trimestre, que se publicarán el martes, en busca de indicios de moderación del crecimiento salarial.

3. Resultados

El fabricante del iPhone (NASDAQ:AAPL), presentará sus resultados el jueves.

Las acciones de Apple, la mayor empresa por valor de mercado, han contribuido a la subida de los índices bursátiles este año, junto con las acciones de otras empresas tecnológicas y de crecimiento de gran capitalización de Estados Unidos.

La temporada de presentación de resultados del tercer trimestre ha sido decepcionante para algunas grandes tecnológicas, como Alphabet (NASDAQ:GOOGL) y Tesla (NASDAQ:TSLA), que se desplomaron tras sus respectivos informes. El índice Nasdaq 100 de tecnológicas ha caído un 11% desde que sus máximos, aunque ha subido casi un 30% en el conjunto del año.

Los hábitos de gasto de los consumidores también serán centro de todas las miradas cuando presenten sus informes de resultados otras empresas como McDonald’s (NYSE:MCD) el lunes, Caterpillar (NYSE:CAT) y Pfizer (NYSE:PFE) el martes, Mondelez el miércoles, y Starbucks (NASDAQ:SBUX) y Eli Lilly (NYSE:LLY) el jueves.

4. Banco de Inglaterra

El Banco de Inglaterra celebrará el jueves su penúltima reunión del año en la que los responsables de la política monetaria deberán decidir si reanudan la subida de los tasas de interés, tras haberlos mantenido en suspenso en septiembre tras 14 subidas consecutivas.

Los inversores creen que el Banco de Inglaterra mantendrán los tipos anclados en el 5,25%, máximos de 15 años, dejando la puerta abierta a nuevas subidas si fuera necesario. También se espera que los responsables de la política monetaria reiteren que los tasas deberán mantenerse en los niveles actuales durante bastante más tiempo, a pesar de los crecientes signos de estancamiento de la economía.

5. Inflación y PIB de la eurozona

El Banco Central Europeo decidió mantener inalterados las tasas de interés el jueves, tras el mayor ritmo de subidas registrado hasta la fecha, y ahora estará pendiente de los datos de inflación y producto interior bruto del martes, antes de su última reunión del año.

Todo apunta a que los datos preliminares de inflación de los precios al consumo mostrarán una ralentización de la tasa general hasta el 3,2% en octubre, acercándose al objetivo del 2% del BCE, aunque los elevados costos de la energía sigan suponiendo un riesgo al alza.

El mismo día, se espera que los datos del PIB muestren que la economía de la eurozona se contrajo en 0,1% en el tercer trimestre, con una tasa de crecimiento anual de sólo un 0,2%.

El jueves, la presidenta del BCE, Christine Lagarde, dio a entender que la política monetaria se mantendría inalterada y se mostró contraria a las expectativas de recorte de tasas.