Esta primera semana de septiembre (04/09 al 08/09) continúa con publicaciones económicas claves de algunas de las mayores economías del mundo. Desde EE.UU. hasta China, pasando por la zona euro y Brasil, estos son algunos de los acontecimientos a los que debe prestar atención esta semana:

Día del Trabajo en EEUU

El lunes 4 de septiembre, es el Día del Trabajo, una fiesta federal anual en Estados Unidos. Este día celebra el movimiento obrero estadounidense y a quienes participan en el mercado laboral. Dado que se trata de una festividad federal, los mercados estadounidenses permanecen cerrados ese día.

PMI y Libro Beige en EEUU

A pesar de que esta semana será más corta para los mercados, muchos participantes estarán atentos a los datos estadounidenses que se publiquen en los próximos días. El índice ISM de gestores de compras y las solicitudes de subsidio de desempleo se publicarán el miércoles y el jueves, respectivamente.

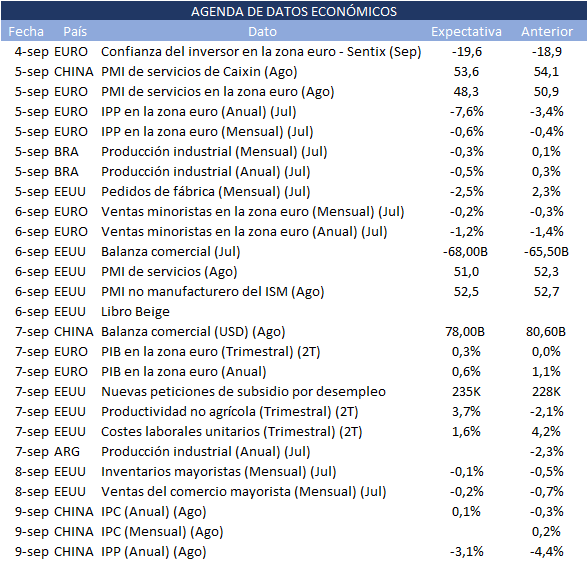

Se espera que el PMI de servicios estadounidense, que es un índice que refleja la salud del sector manufacturero y de servicios, muestre una ligera tendencia a la baja, ya que las expectativas apuntan a 52,5 frente al 52,7 anterior. En general, los niveles del PMI superiores a 50 suelen indicar crecimiento en el sector manufacturero, pero aún está por confirmar si estas predicciones se cumplirán o no.

Además, las peticiones de subsidio de desempleo en Estados Unidos también pueden proporcionar información valiosa sobre la mayor economía del mundo. Este dato, que mide cuántas personas están desempleadas en un plazo determinado, ha mostrado que el mercado laboral podría estar repuntando en las últimas semanas y que incluso se encuentra “cerca de mínimos de varias décadas”.

Además, el miércoles de esta semana se publicará el Libro Beige de la Reserva Federal, que contiene una revisión de las condiciones económicas de los 12 distritos de la Reserva Federal. A pesar de los retos económicos, se espera que el Libro Beige muestre una economía resistente. Evidentemente, el gasto de los consumidores se mantiene alto frente a los elevados niveles de inflación y las subidas de tipos de la Reserva Federal. Todas estas publicaciones no sólo pueden afectar a la economía y a los operadores, sino también a la Reserva Federal, especialmente ante su próxima reunión de los días 19 y 20 de septiembre.

Balanza comercial de China: ¿Cómo va la segunda economía mundial?

Tras un año tumultuoso para la economía china, en el que la deflación, la debilidad del sector inmobiliario y el aumento del desempleo juvenil han afectado gravemente a la segunda mayor economía del mundo, es posible que los operadores tengan los ojos puestos en los datos comerciales chinos de esta semana.

Las cifras del comercio chino de julio se publicarán el jueves 7 de septiembre, y aunque actualmente no hay expectativas claras, los operadores deberían tener en cuenta que los datos de julio fueron decepcionantes. Así, en julio las exportaciones cayeron hasta el -14,5% interanual, el nivel más bajo desde la pandemia de COVID, mientras que las importaciones cayeron hasta el -12,4% interanual por el debilitamiento de la demanda interna. Será interesante observar cualquier sorpresa positiva que se produzca esta semana, así como si la economía china puede mostrar la tan necesaria resistencia.

Además, se espera que el IPC chino se publique el viernes 8 de septiembre, y puede ser un indicador útil de la inflación y la deflación y puede influir en las decisiones monetarias del Banco Popular de China (PBOC).

Datos económicos en eurozona

Esta semana es importante para la economía de la eurozona, ya que se publicará el PIB del 2º trimestre. Además, el Banco Central Europeo revelará el martes su última encuesta sobre las expectativas de inflación de los consumidores, un dato importante antes de su decisión sobre las tasas del 14 de septiembre.

Industrias en Brasil y Argentina

Los datos de producción industrial de Brasil correspondientes a julio podrían empezar a mostrar parte del repunte que los economistas esperan para obtener resultados por encima de la tendencia hasta 2024.

Los inversores y los analistas tendrán muy en cuenta las previsiones de inflación de Brasil para 2025 y 2026 y el impacto de la devaluación del peso en Argentina.

Argentina difunde el índice de coyuntura de la actividad de la construcción de julio pasado, que el mes anterior se contrajo el 1,5 %, y el índice de producción industrial manufacturero (IPI manufacturero) también de julio, que el mes anterior había caído un 2,3 %.