Esta semana (del 10/2 al 14/2) es muy importante a nivel local y global debido a que tanto Brasil como Estados Unidos y Argentina publican sus datos de inflación; entre otros indicadores económicos. La semana pasada fue bastante negativa para el equity, debido a que ni Google ni Amazon presentaron resultados y guidances muy alentadores para el mercado, y la volatilidad por la incertidumbre de política comercial luego de que se acordara entre los gobiernos de Estados Unidos, México y Canadá la imposición del 25% de aranceles tuvieron impacto negativo en los mercados de equity norteamericano.

Esto es lo que hay que saber para comenzar la semana.

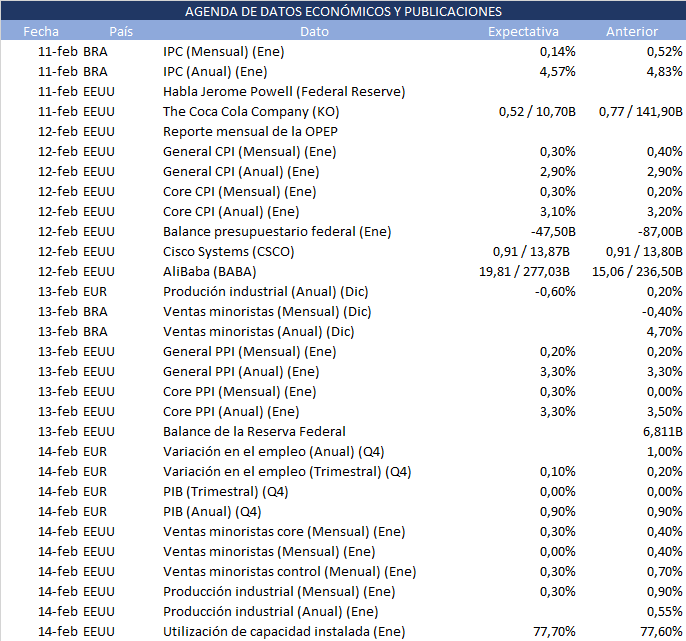

1. Inflación en Estados Unidos

El miércoles 12 de febrero, el Bureau of Labor Statistics (BLS) publica el dato de inflación de enero de los índices General y Core CPI, y el jueves los de General y Core PPI. El mes pasado la inflación del General CPI se había acelerado al 2,9% interanual, y se espera que la inflación se mantenga en esos valores. La noticia que más sorprendió al mercado fue la desaceleración de la inflación Core al 3,2% después de persistir en 3,3% en varios meses. Según los analistas encuestados por Bloomberg, se espera que la inflación Core de enero dé un 3,10% interanual.

Para el General PPI, que se conocerá el día jueves, se espera que se mantenga en el 3,3% interanual (un 0,3% mensual)y para el Core se espera una desaceleración al 3,3% interanual (en diciembre su inflación fue del 3,5%) lo que implica una aceleración mensual al 0,3% respecto al 0,2% de diciembre.

2. Ventas minoristas e industria en Estados Unidos

Estados Unidos no dará a conocer solamente los datos de inflación. El United States Census Bureau publica los datos de ventas minoristas de enero el viernes 14 de febrero. Las ventas minoristas generales se estima que se mantengan (un aumento del 0% mensual, frente al 0,4% de diciembre). Para las ventas minoristas Core se espera que aumenten un 0,3% mensual (una leve desaceleración al 0,4% de diciembre). Finalmente, para el grupo de control (son las ventas minoristas excluyendo los bienes más volátiles como automóviles, combustibles y alimentos) se estima un aumento de las ventas minoristas del 0,3% (también una desaceleración respecto de diciembre, que fue del 0,7% mensual).

El viernes también se publican los datos de producción industrial. El mes de diciembre fue muy positivo para la industria, aumentando un 0,9% mensual, luego de un aumento del 0,2% que había venido después de dos meses consecutivos de caídas. Para este mes se estima un aumento del 0,3%. A su vez, se estima un leve aumento en el uso de la capacidad instalada de la industria: que suba al 77,7% (fue del 77,6% en diciembre).

3. Inflación en Brasil

Otro de los países que dará a conocer el dato de su inflación del IPC es Brasil, que lo publicará el martes 9 de febrero. Acorde a las estimaciones, la inflación interanual de enero del IPC será del 4,57%, inferior al 4,83% de diciembre.

El Copom (Comité de política Monetaria del Banco Central do Brasil) resolvió, en la reuni{on de los dás 28 y 29 de enerode 2025, volver a subir 100 bps la tasa Selic de política monetaria (A 13,25%, luego de haberla aumentado 100 bps a 12,25% el año pasado), dado que la inflación está lejos del target del 3%. Acorde al último relevamiento de expectativas (el BCB Focus Market Readout) que publica semanalmente el Banco Central, que es similar a un REM pero de Brasil, la inflación a fines de 2025 será del 5,58% interanual, y la tasa Selic cerrará el año en 15,00%. El tipo de cambio del real frente al dólar se espera que llegue al fin de año en USD 1 = BRL 6, a pesar de la apreciación del real del último mes.

4. Presentaciones de resultados de 4Q24

Estamos llegando a la fase final de las presentaciones de resultados del cuarto trimestre de 2024 de las empresas del S&P 500. Esta semana hay algunas empresas importantes que presentan resultados, aunque ninguna de ellas es miembro de Magnificent 7. Nvidia es la única que queda por presentar, pero no lo hará hasta dentro de un par de semanas. La semana pasada tanto Amazon como Google presentaron, aunque estos no fueron bien recibidos por el mercado. Google falló en revenue y Amazon no presentó buen guidance para el futuro, con lo cual cayó en el pre-market del 7 de febrero. De todas maneras, las expectativas con la Inteligencia Artificial posicionaron bien a la compañía en las recomendaciones de algunos bancos de inversión.

La semana abrió con el resultado de McDonalds (MCD) que falló tanto en beneficios por acción ($2,83 contra $2,90 estimados) y la empresa de salud Vertex presentará en el after market. El martes 11 de febrero presenta The Coca-Cola Company (KO) en el pre-market, y también lo hará Welltower (WELL), del sector inmobiliario. El miércoles presenta Cisco Systems (CSCO), una de las principales desarrolladoras de software de Estados Unidos; además de la gigante china AliBaba (BABA).

5. Argentina: inflación y salarios

Esta semana, el foco estará en los datos que publicará el INDEC sobre inflación y salarios, en un contexto donde las expectativas comienzan a mostrar una desaceleración en la suba de precios. El miércoles 5 de febrero se conocerá el Índice de Salarios de diciembre de 2024, clave para evaluar la evolución del poder adquisitivo frente a la inflación. Un día después, el jueves 6 de febrero, se difundirá el Índice de Precios al Consumidor (IPC) de enero de 2025, un dato muy esperado que permitirá analizar si la tendencia a la baja proyectada por los analistas se refleja en los datos oficiales.

En ese sentido, la semana pasada el Banco Central (BCRA) publicó el Relevamiento de Expectativas de Mercado (REM) de enero, donde los analistas ajustaron a la baja sus proyecciones de inflación. Según el informe, esperan una suba de precios del 2,3% mensual, lo que implica una reducción de 0,2 puntos porcentuales respecto al REM previo. Además, anticipan que la inflación mensual seguirá desacelerándose hasta julio, el último mes con proyecciones detalladas.

Para todo 2025, las expectativas también mejoraron: los analistas estiman una inflación del 23,2%, 2,7 puntos porcentuales menos que en el informe anterior. A 12 meses, proyectan una inflación de 21,9%, lo que representa una baja de 4,0 puntos porcentuales.