Esta semana es fundamental para el mercado internacional por diversos motivos: los datos macro de inflación del índice PCE, la decisión de tasas de interés de la Reserva Federal y las presentaciones de resultados del cuarto trimestre del año pasado. La semana pasada fue alcista luego del discurso de Trump y de algunas balances de empresas que se fueron presentando a lo largo de la semana.

Esto es lo que hay que saber para comenzar la semana.

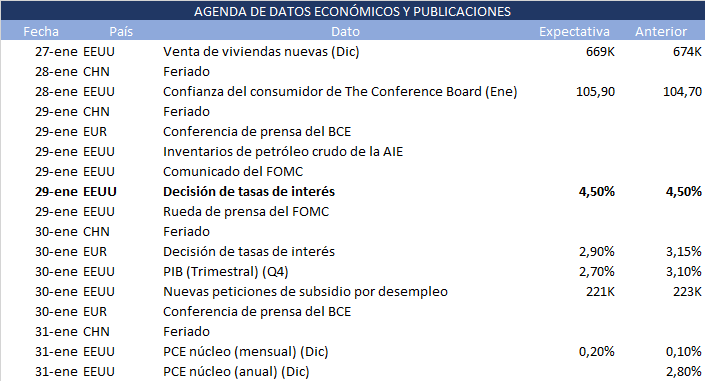

1. Decisión de tasas de la Reserva Federal

Este miércoles 29 de enero, el FOMC celebrará la primera reunión de política monetaria de 2025, donde decidirá acerca de la fed funds rate, la tasa de política monetaria. Este año, según el último dot plot, la Fed espera que a fines de 2025 la tasa de política monetaria esté en el rango 3,75%-4,00% para el fin de 2025; lo que quiere decir que realizará dos recortes de 25 bps en el año. Estos recortes no vendrán aún: se estima que la tasa permanezca entre 4,25%-4,50% en la reunión.

Los últimos datos con los que cuenta la Reserva Federal son un mercado laboral sólido (una caída del desempleo a 4,10% y un aumento en las nóminas no agrícolas de 223K) y una baja en la inflación del Core CPI de diciembre (recién se dará a conocer el dato del PCE de diciembre el día viernes, con lo cual la Fed no cuenta con ese dato). El mercado tiene asumido que las tasas se mantengan en el nivel actual luego de la reunión: la probabilidad asignada por el mercado de futuros para un recorte de 25 bps es apenas del 2,7%.

2. PIB e Inflación del PCE en EEUU

Además de la decisión de tasas se viene una semana cargada de datos macro de Estados Unidos: salen las primeras estimaciones de los crecimientos del PIB del cuarto trimestre de 2024 interanual y trimestral anualizado y los datos de inflación del Personal Consumption Expenditures Price Index (PCE Index).

Para el PIB trimestral anualizado del cuarto trimestre de 2024, que será publicado el jueves 30 de enero por el Bureau of Economic Analysis, se estima una desaceleración al 2,7% anualizado, cuando el dato revisado del semestre anterior fue del 3,1%.

Por otra parte, el viernes 31 de enero se dará a conocer el dato de inflación de diciembre de los índices Core y General PCE. Para el Core se estima una inflación del 2,8% interanual, igual que el de noviembre. Para el General PCE se estima una inflación interanual del 2,5%, mayor a la de noviembre que dio 2,4%.

3. Decisión de tasas del BCE

La Fed no es la única en tomar decisiones de tasa: el jueves 30 de enero el BCE decidirá si modifica o no la Deposit Facility Rate; la tasa a la cual los bancos depositan a un día sus excesos de liquidez. Se espera que dicha tasa se recorte 25 bps, pasando de estar del rango 2,75%-3,00% al 2,50%-2,75%. No se espera modificación en la otra tasa de referencia, la Marginal Lending Facility.

El contexto de Europa podría mejorar, ya que las principales dificultades que estaba enfrentando se basaban en la debilidad de la economía china (que finalmente logró en diciembre el crecimiento anual del 5% de su PIB) y el encarecimiento de la energía por los bloqueos al comercio de gas natural efectuados sobre Rusia (que podrá llegar a un acuerdo de paz acorde a lo establecido por Donald Trump).

El mismo jueves salen los datos preliminares de crecimiento interanual del PIB del cuarto trimestre de 2024 y del crecimiento del PIB trimestral anualizado para el mismo trimestre. Se estima un crecimiento del 1% para el PIB interanual. También se publica la tasa de desempleo de diciembre, la cual se estima que dará 6,3%; igual al dato de noviembre.

4. Presentaciones 4Q24: semana clave

Esta semana comienzan a presentarse los resultados de algunas de las Magnificent 7 correspondientes al último trimestre de 2024. 5 de ellas publicarán esta semana: el martes lo harán Microsoft (NASDAQ:MSFT), Tesla (NASDAQ:TSLA) y Meta Platforms (NASDAQ:META), todas en el after-market. Para Microsoft se estiman 3,13 de EPS y un revenue de 68,92 billones de dólares. Para Meta se estima un EPS de 6,73 y 47,03 billones de dólares de revenue y para Tesla, 0,7614 y 27,23 billones. Debido a su importante ponderación, estas empresas tendrán un fuerte impacto sobre los sectores Information Technology, Communication Services y Consumer Discretionary respectivamente.

El juevespresentarán Apple (NASDAQ:AAPL) y Amazon Inc. (NASDAQ:AMZN) publicarán sus respectivos balances el jueves: se estima un EPS de 2,36 y un revenue de 124,99 billones para la primera y un EPS de 1,47 y revenue por 187,33 billones para la segunda.

Además, destacamos otras empresas importantes cuyas presentaciones debemos considerar: RTX (RTX), Lockheed Martin (LMT) y Boeing (BA) del sector industrial presentan el martes. El miércoles presentan algunas tecnológicas, como T-Mobile (TMUS), IBM (IBM) y ServiceNow (NOW); y Danaher (DHR) del sector Healthcare. También lo harán la empresa china Alibaba (BABA) con impacto importante sobre los ETFs emergentes. El jueves lo haràn las financieras Visa (V) y Mastercard (MA), la industrial Caterpillar (CAT) y Comcast (CMCSA) de Communication Services. Exxon Mobil (XOM) y Chevron (CVX) del sector energético y Abbvie (ABBV), entre otras, cierran la semana de presentaciones el día viernes.

5. Argentina: baja de retenciones y crawling-peg

Esta semana no hay muchos datos económicos a nivel local, pero sí algunas políticas empezarán a regir a partir de ahora. Si bien todavía es enero, cabe recordar que esta semana termina el crawling-peg del 2%: a partir de febrero, con el objetivo de que continúe bajando la inflación, el tipo de cambio oficial pasará a devaluarse a un 1% mensual.

A su vez, entra en vigencia el recorte anunciado de las retenciones al campo: el requisito para el beneficio será liquidar el 95% de las exportaciones dentro de los 15 días siguientes a la venta en lugar del plazo habitual de 30 días. Esta medida estará vigente hasta el 30 de junio. Será acompañada de una eliminación de las retenciones a las economías regionales. Habrá que prestar especial atención a las transacciones netas del Banco Central en el MULC y al impacto que puedan tener estas reducciones en las cuentas fiscales.