Si bien no hay muchos datos macroeconómicos relevantes esta semana (del 20/1 al 24/1), es fundamental dado que comienza la segunda Presidencia de Donald Trump en Estados Unidos. A su vez, se llevarán a cabo las presentaciones de resultados de numerosas empresas del S&P 500. La semana pasada fue muy positiva para las acciones tanto estadounidenses como emergentes, estas segundas lideradas por China, luego de que se cumpliera el objetivo de crecimiento de 5% interanual del PIB en diciembre; además del diálogo que se dio a conocer entre Trump y JinPing que acercó a las potencias y calmó las aguas de la posible guerra comercial.

Esto es lo ue hay que saber para arrancar la semana.

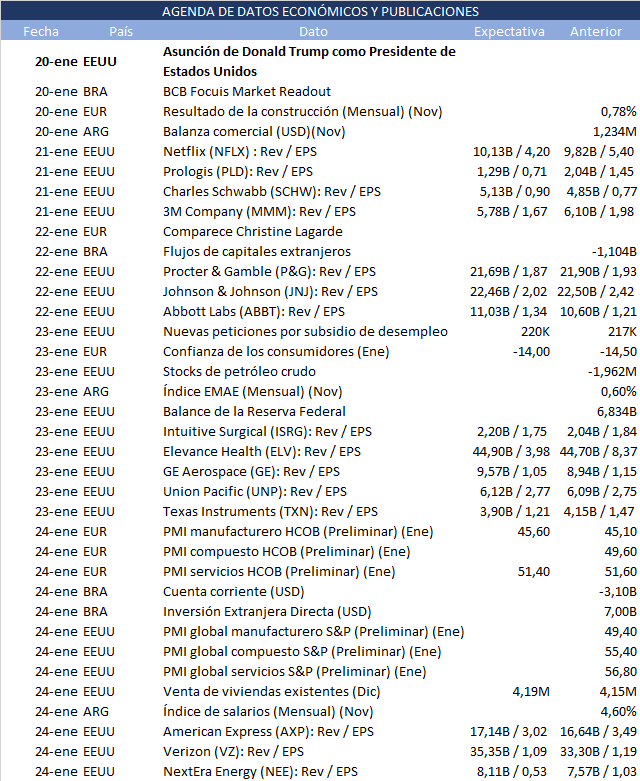

1. Asunción de Donald Trump

Esta semana destaca por la asunción de Donald Trump como Presidente de Estados Unidos, cuyo triunfo electoral generó un gran impacto en los mercados internacionales. Esta semana se irán conociendo las principales políticas económicas del nuevo gobierno, por lo cual podrá haber diversos impactos en los mercados de renta fija, variable, commodities, criptomonedas, etc.

Cabe destacar que con resultado electoral el mercado reaccionó con fuertes aumentos de las yields, rally de acciones (aunque con diferentes impactos dependiendo de las market caps y sectores), fortalecimiento del dólar (de la mano de una caída del oro y la plata), fuerte aumento del precio de las criptomonedas, etc. Pero a lo largo del período de transiciones, algunos de estos movimientos se fueron corrigiendo dado que de la mano de la designación de los distintos funcionarios (destacando el Secretario del Tesoro de Scott Bessent, que bajó las tensiones con respecto a la política fiscal agresiva de la campaña electoral) como de los diálogos llevados a cabo con otros líderes (las conversaciones con Claudia Sheinbaum y Xi Jinping respecto a la relación de Estados Unidos con China y México).

Finalmente, hay que tener en cuenta que se deberá estar especialmente pendiente de la postura de Trump respecto de Argentina y las negociaciones con el FMI, dada la buena relación que mantiene con el Presidente Javier Milei.

2. Presentaciones de resultados del 4Q24

Esta semana hay varias empresas de distintos sectores que presentarán resultados correspondientes al cuarto trimestre de 2024. De Communication Services presentan Netflix (NFLX) el martes y Verizon (VZ) el jueves. Del sector financiero, si bien la mayoría presentaron la semana pasada, siguen habiendo presentaciones ya que se darán a conocer los balances de American Express (AXP) y Charles Schwab (SCHW).

Sin embargo, la mayoría de las empresas que presentan esta semana resultados son del sector HealthCare, entre ellas Johnson & Johnson (JNJ), Abbot Labs (ABT), Elevance Health (ELV), e Intuitive Surgical (ISRG). Este sector inició el periodo de presentaciones con el pie izquierdo luego de que UnitedHealth no alcanzara las previsiones de Revenue (100,8B contra 101,61B estimados). El sector sufrió una caída del 0,90% en la semana, mientras los demás sectores tuvieron buen desempeño.

3. Argentina: ICA, Actividad y Salarios

El lunes 20 de enero se conocerá el Intercambio Comercial Argentino (ICA) de diciembre de 2024, indicador fundamental para evaluar el desempeño del comercio exterior y la balanza comercial. El jueves 23 de enero se difundirá el Estimador Mensual de Actividad Económica (EMAE) de noviembre de 2024, que anticipa la evolución del PBI y mide el nivel de actividad económica. Finalmente, el viernes 24 de enero se publicará el Índice de Salarios de noviembre de 2024, clave para analizar la evolución del poder adquisitivo frente a la inflación. Serán informes publicados por el INDEC.

En los últimos datos disponibles, el ICA de noviembre cerró con un superávit de USD 1.234 millones, consolidando un saldo positivo acumulado de USD 17.198 millones en el año, gracias al crecimiento de las exportaciones y la baja de las importaciones. Por su parte, el EMAE de octubre mostró un avance mensual del 0,6% desestacionalizado, marcando el sexto mes consecutivo sin caídas, con impulso de los sectores de servicios. En tanto, los salarios de octubre aumentaron 4,6% mensual nominal (1,9% real), destacando un mayor crecimiento en el segmento de trabajadores no registrados.