Se viene una semana (del 13/1 al 17/1) protagonizada por varios datos macro de Estados Unidos y las primeras presentaciones de balances relevantes del último trimestre de 2024.La semana pasada estuvo marcada por la publicación de los datos de mercado laboral de diciembre de 2024 en Estados Unidos, que de cara a la reunión de enero dieron muy positivos; lo cual impactó negativamente en los mercados estadounidenses debido a que refuerza las expectativas de higher for longer para 2025. Esto impactó negativamente en la renta fija y renta variable, subieron las yields y cayeron los principales índices (principalmente el Russell 2000 y el de las 7 Magníficas).

Esto es lo que hay que saber para comenzar la semana.

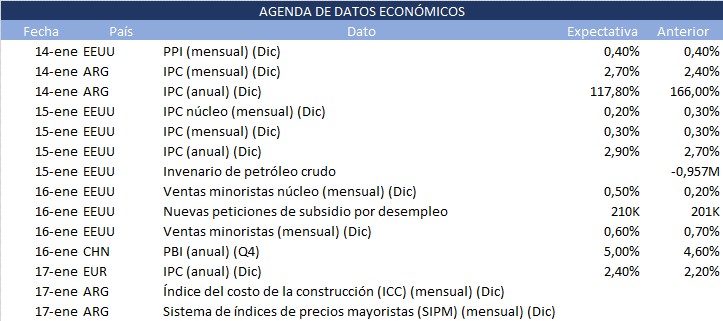

1. Inflación en EEUU

Esta semana es clave para los mercados, debido a los datos macroeconómicos que se publicarán en Estados Unidos, siendo los más importantes los datos de General y Core CPI (y PPI) de noviembre. Los datos de PPI General y Core se publicarán el martes 14 de enero. Se estima que el Core PPI se acelere a 3,7% interanual respecto del 3,4% de noviembre; mientras que para el General se espera un resultado del 3,4% interanual (un fuerte aumento luego del 3% de noviembre). El miércoles 15 se publican los datos de General y Core CPI. Para el primero se estima una aceleración en términos interanuales al 2,9%, mientras que para el segundo, que se mantenga en el 3,3% de los últimos meses.

Los datos de inflación de diciembre serán los más recientes a disposición del FOMC, que tiene programada una reunión el día 29 de enero donde se espera que siga lo estipulado en el dot plot de bajar a dos los recortes de 2025; por lo que loa tasa permanecerá entre 4,25%-4,50% en enero. Esto se refuerza con el fuerte aumento del crecimiento del empleo, donde las nóminas no agrícolas de diciembre superaron la cantidad que se proyectaba y el desempleo descendió al 4,1% cuando se estimaba que seguiría alrededor del 4,2%. De hecho, estos datos reforzaron las probabilidades de un mayor higher for longer.

2. Ventas minoristas en EEUU

El jueves 16 de enero la U.S. Census Bureau dará a conocer el dato de ventas minoristas de diciembre. Según las estimaciones, las ventas minoristas de diciembre aumentarían un 0,6% mensual, una desaceleración respecto al 0,7% de noviembre. Excluyendo automóviles y combustibles, que son dos componentes altamente volátiles de la economía, se estima una aceleración al 0,5% mensual. A su vez, el índice Retail Sales Control (grupo de control que excluye alimentos y materiales), que es el más estable de todos, se estima que aumentó un 0,4% mensual; igual que en noviembre.

3. Inflación en la Eurozona

El viernes 17 de enero la Unión Europea dará a conocer el dato de inflación del IPC definitivo de diciembre del 2024. Acorde a los datos preliminares publicados el 7 de enero, se estima que el IPC General agregado de la Eurozona será del 2,4%; superior al 2,2% de noviembre. Para el Core CPI, se estima que se mantenga en el 2,7% interanual.

Estos datos reflejan que la inflación europea está bajando a pesar de los recortes en la tasa de interés por parte del BCE, para remontar la difícil situación económica de los países europeos que hacen frente a la débil demanda de China y a los obstáculos a conseguir insumos como el gas natural debido a la guerra entre Rusia y Ucrania.

4. Presentaciones de balances 4Q24

A lo largo de la semana, varias empresas importantes que integran el S&P 500 comienzan la ronda de presentaciones de balances correspondientes al cuarto trimestre de 2024. El miércoles 15 de enero presentarán sus resultados algunos bancos importantes como JP Morgan (NYSE:JPM), Wells Fargo (NYSE:WFC), Goldman Sachs (NYSE:GS) y Citigroup (NYSE:C).

El jueves 16 de enero presentarán balances Bank of America (NYSE:BAC), Morgan Stanley (NYSE:MS) y U.S. Bancorp (NYSE:USB) y además se suman empresas de otros rubros como Taiwan Semiconductor (TSM, que no es del S&P pero es una de las empresas más importantes de los mercados de equity emergentes) y UnitedHealth (NYSE:UNH, empresa líder del sector HealthCare).

5. Inflación en Argentina

El martes 14 de enero se publicará el Índice de Precios al Consumidor (IPC) con cobertura nacional correspondiente a diciembre de 2024 (INDEC). Este dato será clave para analizar la dinámica inflacionaria del cierre del año y para la toma de decisiones relacionadas con el recorte del crawling peg al 1%, como ha sido reiterado por el presidente Javier Milei. Además, se darán a conocer también el Índice del Costo de la Construcción (ICC) y el Sistema de Índices de Precios Mayoristas (SIPM) del mismo mes.

En este contexto, el último Relevamiento de Expectativas de Mercado (REM) del BCRA muestra una corrección a la baja en la proyección de inflación para diciembre, que pasó de 2,9% m/m a 2,7% m/m. Además, se espera una desaceleración gradual de la inflación mensual entre diciembre y mayo, aunque las expectativas todavía superan tanto la inflación de noviembre (2,4% m/m) como la implícita en las curvas ARS (1,8% m/m). Se estima que recién para el mes de mayo la inflación mensual caiga por debajo del 2%, según la proyección de la mediana. A la par, se observa que la expectativa con respecto al tipo de cambio mayorista prevé una desaceleración del crawling peg a niveles de 1,2%-1,5% m/m entre enero y junio, con un aumento acumulado del 17% para 2025.