Se viene una semana clave para el mercado internacional (del 16/12 al 20/12): el FOMC tiene su última reunión del año, que vendrá con decisión de tasas, dot plot y proyecciones de sus miembros de inflación, empleo, actividad y otros datos de la macroeconomía estadounidense. La semana pasada subieron las yields (debido a un nuevo mal dato de inflación, y suba de las tasas reales de largo plazo) y cayó el S&P 500, aunque fue una caída leve. Hubo movimientos mixtos de las acciones, más que nada en el sector de Information Technology: caída fuerte de Adobe por menores ingresos a los esperados y de Broadcom por su proyecto conjunto de producción de chips para Apple Inc.

Esto es lo que hay que saber para comenzar la semana.

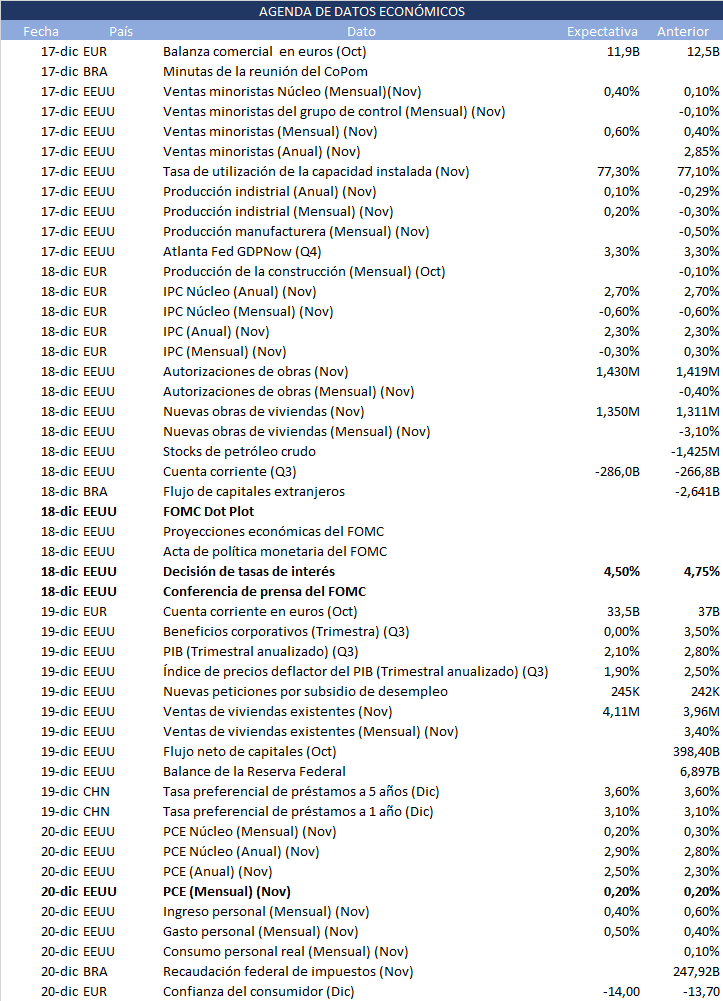

1. Decisión de tasas de la Fed y PCE

El miércoles 18 de diciembre se celebrará la última reunión del Federal Open Market Committee (FOMC) para decidir el próximo paso que dará la Fed en su fase de flexibilización de la política monetaria. En la última semana, el mercado pareció ponerse de acuerdo para poner en precios un recorte de 25 bps; dado que las probabilidades a partir del mercado de futuros de fed funds rate han alcanzado el 99% (tras cerrar 96% el viernes 13 de diciembre), dejando las tasas en 4,00%-425% a fin de año. Para 2025, dado este escenario se espera un higher for longer: el mercado prevé dos recortes, uno en marzo y otro en junio (en las reuniones del 29 de enero y 7 de mayo, la tasa se mantendría respecto de la reunión anterior). Si bien en las minutas había indicios de que bajarían el ritmo de recortes, habrá que prestar atención al nuevo dot plot para ver si los miembros del FOMC se alinean con estas expectativas que tiene el mercado.

El jueves, se publicará el dato de inflación del PCE de noviembre, que será el primer dato con el que contará el FOMC para la reunión de enero. Según los analistas encuestados por Bloomberg, tanto el General como el Core PCE se acelerarán en términos interanuales al 2,5% y 2,9% respectivamente; alejándose del objetivo del 2%.

2. Ventas minoristas e industria en EEUU

El martes 17 de diciembre, el Census Bureau de Estados Unidos publica los datos de ventas minoristas de noviembre. Se estima una aceleración al 0,6% mensual para noviembre para las generales y una al 0,4% para las Core.

Por su parte, la Reserva Federal publica los datos de producción industrial de noviembre; para la cual se espera un aumento del 0,2% mensual y un 0,1% interanual. Cabe recordar que la actividad industrial mensual no crece desde julio, donde aumentó un 0,3% mensual; y no crece en términos interanuales desde junio. También se estima un leve aumento de la utilización de capacidad instalada del 77,1% de octubre al 77,3%.

3. Dato de PIB de EEUU

Este jueves, el Bureau of Economic Analysis de Estados Unidos publica la segunda revisión de la estimación del PBI del tercer trimestre. Acorde a la estimación preliminar y a su primera revisión, el crecimiento del PIB trimestral anualizado del tercer trimestre dio 2,8%, una desaceleración respecto del 3% del segundo trimestre del año. También se publica la segunda revisión del índice de precios deflactor del PIB, cuyo dato preliminar dio un aumento de 1,8% respecto al segundo trimestre y se revisó al alza (1,9%).

4. Inflación en la Eurozona

El miércoles 18 de diciembre, la oficina estadística de la Unión Europea Eurostat publica los datos revisados y definitivos de la inflación de la Zona Euro. De acuerdo a los datos preliminares, la inflación tanto General como Core de Europa se mantuvieron en términos interanuales: 2,3% y 2,7% respectivamente. A su vez, los datos preliminares revelan deflación en términos mensuales (-0,3% la general y -0,6% Core).

La semana pasada, el BCE volvió a recortar las tasas de interés: recortó 25 bps a 3% la Deposit Facility Rate (de préstamos interbancarios a un día e a través de Eurosystem) y recortó también 25 bps la tasa MRO de política monetaria a 3,15%.

5. Argentina: PIB, EMAE, Balanza Comercial y Balanza Fiscal

Los próximos días estarán cargados con importantes publicaciones económicas y novedades para la Argentina. Al inicio de la semana se difundirán los datos del PIB correspondientes al tercer trimestre de 2024, se estima un crecimiento del 3,4% en términos trimestrales. Por otro lado, el martes se publicarán el balance fiscal de noviembre, junto con los índices de precios mayoristas y de la construcción del mismo mes.

El miércoles se publicarán los datos de la balanza comercial de noviembre, además, se darán a conocer los indicadores laborales del tercer trimestre.

Para cerrar, el viernes el INDEC dará a conocer los datos de la balanza de pagos del tercer trimestre, además de salarios y el EMAE de octubre.

Por otro lado, se esperan novedades de la nueva negociación con el FMI donde Argentina propone un nuevo programa por DEG 20.000 millones (aproximadamente USD 26.400 millones), cuya aprobación podría darse a inicios de 2025 y sería crucial para fortalecer las reservas internacionales y dar pie para la eventual salida del CEPO.