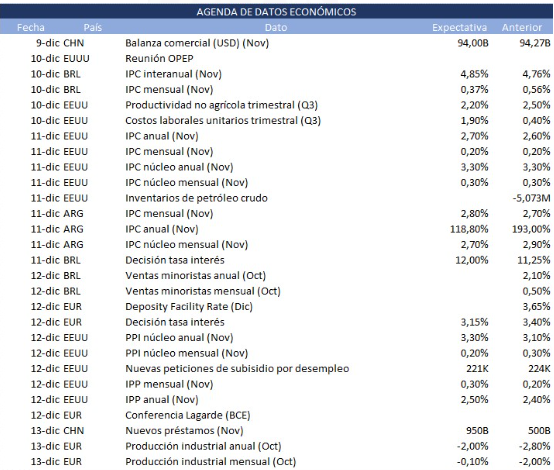

Se viene una semana clave para la economía mundial (del 9/12 al 13/12). Estados Unidos dará a conocer los datos de inflación del Core y General CPI, los bancos centrales de Brasil y Europa publicarán sus tasas de política monetaria y presentarán resultados algunas empresas importantes del S&P500. La semana pasada fue relativamente positiva para equity y bonos. La curva de Treasuries comprimió levemente en la parte larga y un tanto más en la parte corta; dado que el mercado se estabilizó en un escenario de recortes de recorte para diciembre, con dos recortes estimados para 20263 (en los meses de marzo y junio).

Esto es lo que hay que saber para comenzar la semana.

- Inflación en EEUU

El miércoles 11 de diciembre, el Bureau of Labor Statistics publicará los datos de General y Core CPI de Estados Unidos de noviembre. Se estima que el General CPI de noviembre se mantenga en el 0,2% mensual de los últimos meses, y una aceleración del 2,7% interanual; mientras que para el Core CPI se espera una inflación del 0,3% mensual y un 3,3% interanual (como el mes pasado).

Los riesgos de la inflación según lo que salió en las minutas de la última reunión del FOMC han aumentado levemente, por lo que podría ajustarse el path de recortes (la reunión de diciembre tendrá una actualización del dot plot para confirmar esto). Según el mercado, habrá un recorte más de 25 bps en diciembre y dos para el año que viene (25 bps en marzo y 25 en junio).

- Política monetaria de la Eurozona

El día jueves 12 de diciembre, se publicará la decisión de tasa de interés del Banco Central Europeo. los mercados estiman que la tasa de Main Refinancing Operations (que es la tasa de préstamos del BCE a los bancos que actúa como referencia al resto de las tasas de la economía) baje del 3,40% actual al 3,15% (un recorte de 25 bps). Este sería el cuarto recorte del año (tras el recorte de 25 bps de junio, el de 60 de septiembre y el de 25 de octubre). El mismo día miércoles se publica el Acta de Política Monetaria, y Deposit Facility Rate (tasa de préstamos a un día de los bancos) y la Marginal Lending Facility Rate (tasa de préstamos del BCE a un día a los bancos, que se fija siempre por encima de la MRO). El viernes Christine Lagarde y otros funcionarios del Banco Central Europeo comparecerán en Conferencia de Prensa.

- Decisión de tasas de Brasil

Brasil también tendrá su elección de tasas de política monetaria, será el miércoles 11 de diciembre. Luego de la decepción del mercado frente al programa de recortes que presentó el Gobierno (con el adicional proyecto de exención fiscal para las personas de menores ingresos), las presiones inflacionarias que enfrenta Brasil subieron. En el BCB Focus Market Readouts (un relevamiento de expectativas del mercado que hace el Banco Central de Brasil), ajustaron al alza las expectativas de inflación y de tasas selic para los años venideros. Para la reunión del miércoles se estima un aumento de 75 bps de la tasa Selic.

- Terminan las presentaciones de resultados

Esta semana quedan algunas presentaciones de balances del tercer trimestre de 2024, y presentan resultados algunas empresas de considerable ponderación en los ETFs de los diversos sectores del S&P 500. Presentan resultados las tecnológicas Oracle (NASDAQ:ORCL) el lunes 9 de diciembre, Adobe Inc. (NASDAQ:ADBE) el miércoles 11, y Broadcom (NASDAQ:AVGO) el Jueves 12. A su vez, el jueves también presenta resultados Costco (NYSE:COST), una empresa importante del sector Consumer Staples.

Sobre el cierre de esta etapa de presentaciones de las empresas, se puede concluir que ha sido bastante positiva para el equity; donde en general se han obtenido resultados mejores a lo esperado en EPS (beneficios por acción) aunque no tanto en ingresos. Las presentaciones han permitido mantener valuaciones altas en la renta variable, no dio lugar a correcciones tras el rally que vienen teniendo las acciones estadounidenses.

- Argentina: inflación

El miércoles 11 de diciembre se publicará la inflación del IPC de Argentina de noviembre. Según las estimaciones llevadas a cabo por los privados y relevadas en el REM del Banco Central, la inflación del IPC General se acelerará al 2,8% mensual (las estimaciones se ajustaron a la baja respecto del REM de octubre). Para el IPC Núcleo se estima una inflación del 2,7% inferior al 2,9% de octubre (también ajustada a la baja respecto al REM de octubre).

La aceleración de noviembre se debe principalmente a una leve aceleración de bienes, que estacionalmente es común a fin de año; de la mano con algunos ajustes de tarifas (es por estas razones que se acelera el IPC General pero se desacelera el Núcleo).