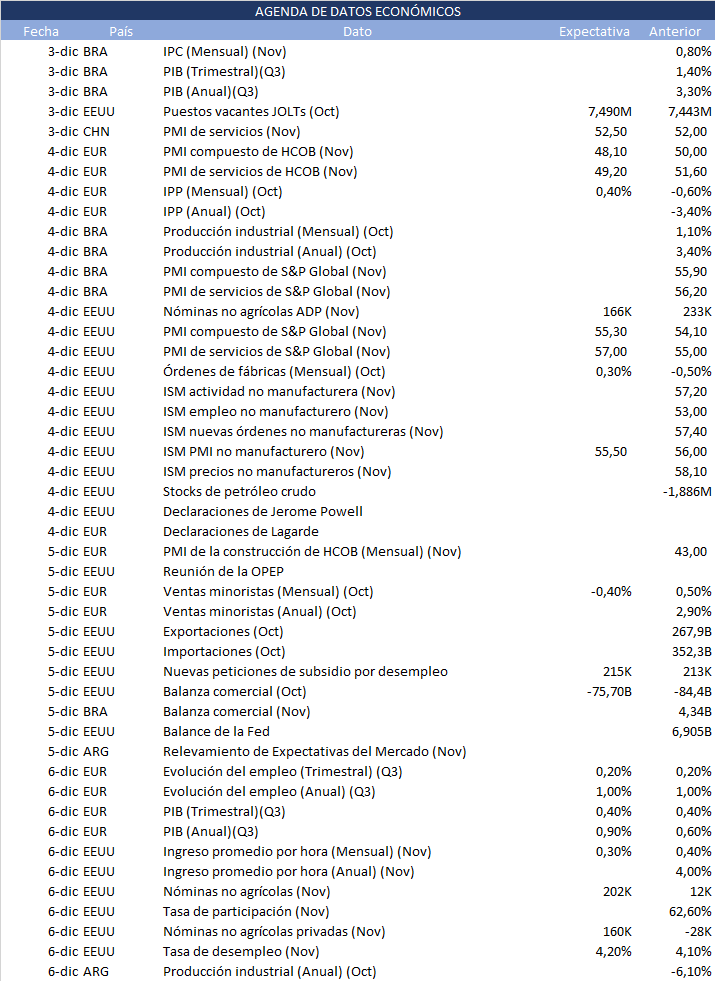

Esta semana (del 2/12 al 6/12) se darán a conocer datos clave del mercado laboral y de actividad en Estados Unidos. La semana pasada fue positiva nuevamente para el país norteamericano tanto en renta fija como variable. El hecho es que el mercado está devolviendo el Trump trade en bonos (las tasas comprimieron a lo largo de toda la curva, el dólar cortó su tendencia alcista y el oro volvió a subir). También recuperó fuerzas el recorte de 25 bps de las fed funds rate luego de quedar casi 50% la probabilidad de que se mantuvieran en 450-475 puntos. A nivel local se destaca la publicación del REM, la recaudación tributaria del mes de noviembre y datos de actividad correspondiente a octubre.

Esto es lo que hay que saber para comenzar la semana.

1. Evento Dealbook del NY Times

El miércoles 4 de diciembre habrá un evento llamado DealBook organizado por el New York Times, que contará con la presencia de numerosas personas influyentes del mundo del deporte, la salud, los negocios y la economía; entre ellas el Presidente de la Reserva Federal Jerome Powell. Sus declaraciones en dicho evento estarán bajo el foco del mercado, a aproximadamente dos semanas de la próxima reunión del FOMC.

Las minutas de la reunión celebrada en noviembre que salieron la semana pasada dieron indicios de cambios en los balances de riesgos con los que fundamentaron su decisión los miembros del comité; una reducción en el riesgo de desempleo y un mayor riesgo inflacionario; con lo cual se mantiene la expectativa de recortar 25 bps en diciembre (con los datos que la Fed contaba para noviembre), pero podría ajustarse el dot plot para 2025 tal como el mercado puso ya en precios. Las probabilidades según el mercado de futuros para las fed funds rate volvieron a asignar mucha más probabilidad al recorte de 25 bps, siendo que antes de la publicación de las minutas la probabilidad de que las tasas se mantuvieran en 450-475 puntos básicos casi alcanza el 50%.

2. Mercado laboral de EEUU

El viernes salen los datos de mercado laboral estadounidense de noviembre, que serán los últimos con los que contará el FOMC para decidir si recorta tasas el mes de diciembre. El dato anterior fue muy bajo: en octubre las nóminas no agrícolas fueron de 12.000, aunque se debe tener en cuenta que esa cantidad vino de la mano de una caída en la tasa de participación (representativa de la oferta laboral) en un contexto de huelga de los trabajadores de Boeing y de los desastres naturales que asolaron Estados Unidos; por lo que el dato del viernes es clave para ver si verdaderamente se enfrió tanto el mercado de trabajo estadounidense.

Según el mercado, las nóminas no agrícolas del mes serán de 202.000 y la tasa de desempleo subirá levemente a 4,2%. El índice de salarios se estima que se desacelerará al 0,3% mensual.

3. Datos del ISM y PMI de EEUU

El miércoles se darán a conocer los datos del ISM y algunos datos de PMI revisados de la economía estadounidense. A mediados de noviembre habían salido los preliminares para el mismo mes. El PMI de servicios preliminar para noviembre fue de 57, por encima del 55,2 estimado. Por el lado del sector manufacturero, que se dio a conocer hoy, el dato fue de 49,7; superior al 48,8 que estimaba el PMI preliminar.

El Institute Supply of Management publicó los datos de noviembre de PMI, empleo, nuevas órdenes y precios del sector manufacturero el lunes. El PMI fue de 48,4; con lo cual el sector sigue cayendo. Las nuevas órdenes y los precios fueron los únicos datos que terminaron superando los 50 puntos, por lo que se encuentran en expansión. El empleo también cayó respecto del mes de octubre, pero el dato fue más alentador que en septiembre (48,4 contra 44,4). Los mismos datos se publicarán el miércoles pero para el sector no manufacturero.

4. PIB y ventas minoristas de la Zona Euro

Esta semana es importante para la Eurozona respecto a los datos económicos que se publicarán. Hoy lunes se publicó la tasa de desempleo, que se mantuvo en el 6,3% acorde a lo que estimaba el mercado. El jueves se publican los datos de ventas minoristas tanto mensuales como interanuales de octubre (se estima una caída mensual del 0,4% luego de que haya aumentado un 0,4% en septiembre).

Finalmente, el viernes saldrán los datos de evolución del empleo y del PIB en el tercer trimestre de 2024. Se publicará la segunda revisión del dato de variación del empleo. La estimación preliminar dio 0,1% y la primera revisión 0,2%; con lo cual se estima un 0,2% para la segunda. En términos interanuales se estima que el empleo haya aumentado un 1%. Por el lado del PIB, el consenso es de un 0,4% (coincide con el dato preliminar y la primera revisión), una leve aceleración respecto al 0,2% que dio la revisión del segundo trimestre. En términos interanuales las expectativas son del 0,9%.

5. Argentina: REM y Recaudación Tributaria

En la última rueda del mes de noviembre, el BCRA cambia su racha de comprador neto de divisas al vender USD171mm, por lo cual durante la semana se pondrá foco a la intervención de la autoridad monetaria en el Mercado Único Libre de Cambios.

Por otro lado, se darán a conocer datos de recaudación tributaria y la evolución de la actividad de los sectores industriales, la construcción y la minería correspondientes al mes de octubre. Con ello se podrá analizar la recuperación de la actividad; el EMAE para el tercer trimestre del 2024 mostró un incremento de 3,4% t/t s.e, siendo la primera suba luego de 3 trimestres consecutivos de caída.

Por último, este jueves el Banco Central publicará el Relevamiento de Expectativas de Mercado (REM), donde se contemplarán las proyecciones de la evolución de variables macroeconómicas como la inflación o el producto, de entes privados y centros de investigación. Además, se obtendrán las primeras estimaciones privadas de inflación minorista correspondiente al anteúltimo mes del año