Resumen mensual de Enero

¿Qué pasó en los mercados globales?

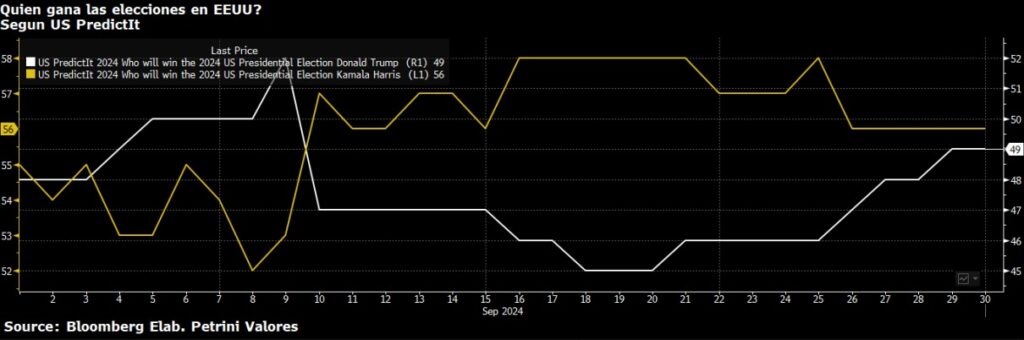

Uno de los eventos más esperados para este mes fue la asunción del Presidente número 47 de los Estados Unidos Donald J. Trump. Pocos días después de la asunción, dio un discurso en el foro de Davos. En ambos eventos se refirió a las bases de su gobierno. Según sus discursos, los puntos principales de la nueva gestión serán la repatriación de la producción manufacturera bajo represalias arancelarias a quienes no se sumen, la derogación del Green New Deal de la gestión anterior para desregular la producción de las energías de fuentes tradicionales como el gas natural y el petróleo, los progresos en la paz de los principales conflictos que azotan al mundo hoy (Rusia-Ucrania e Israel-Palestina) y una mejora en la eficiencia del gasto; donde también utilizará los aranceles, en caso de imponerlos, para mejorar la condición crediticia del Tesoro.

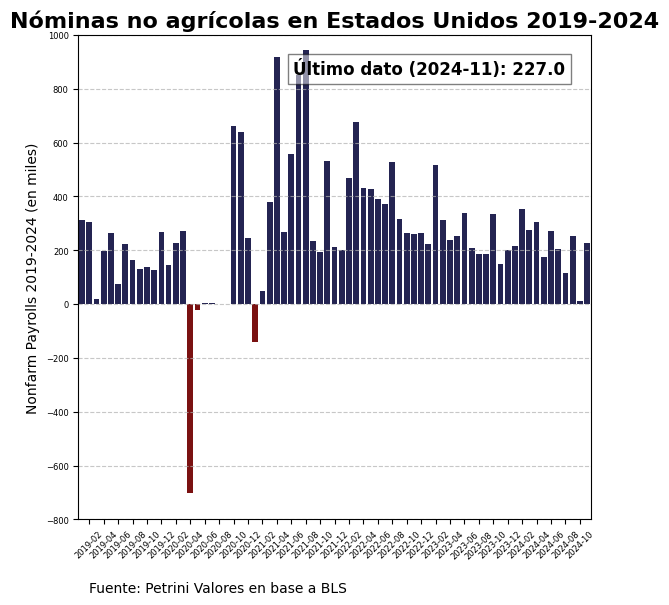

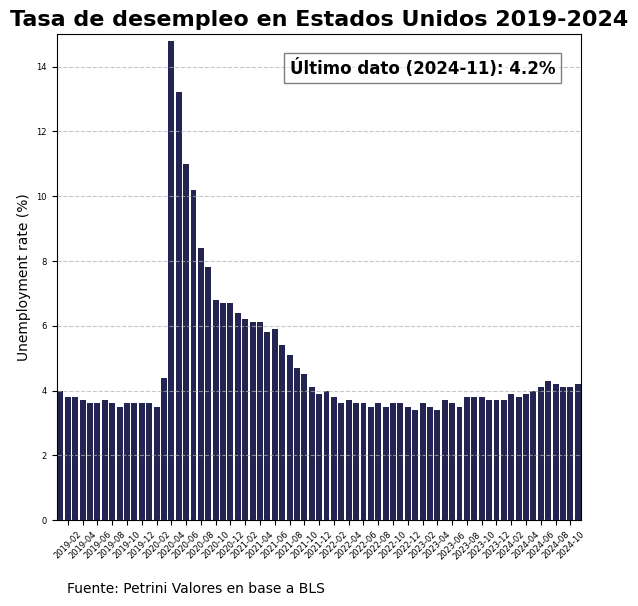

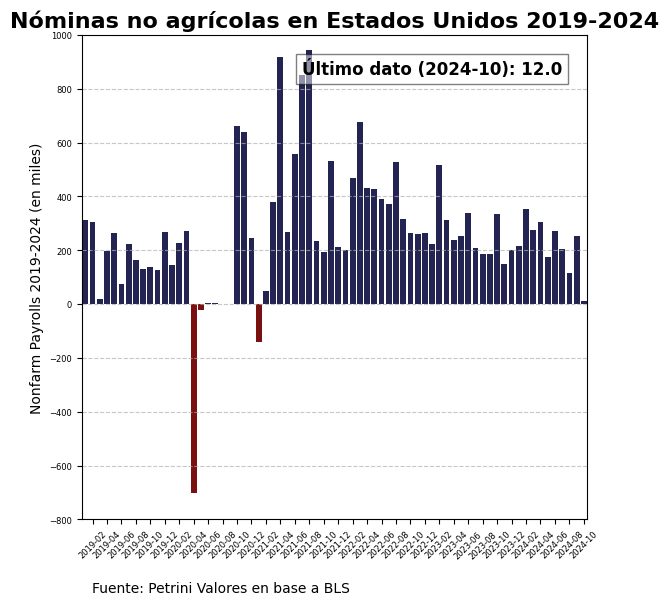

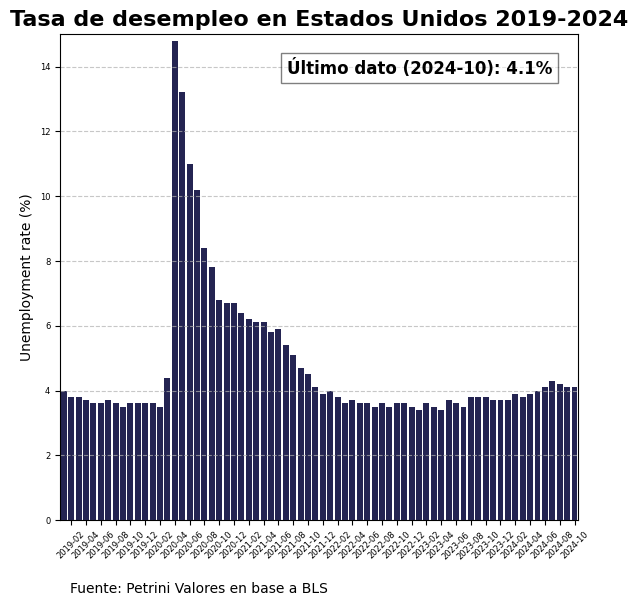

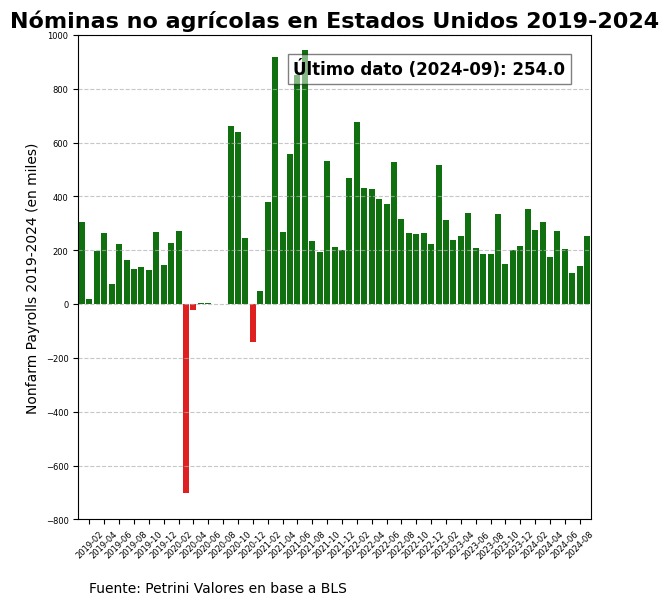

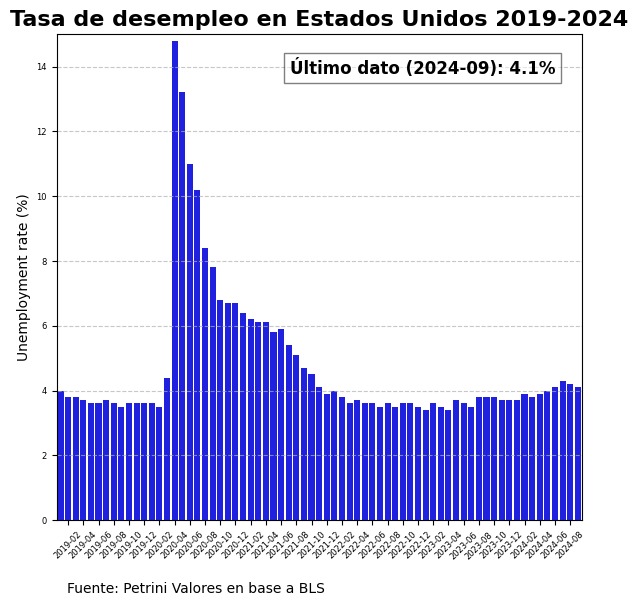

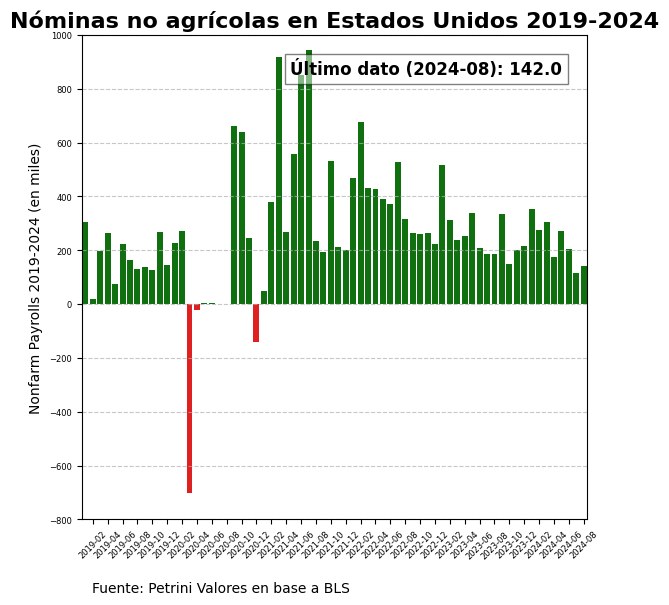

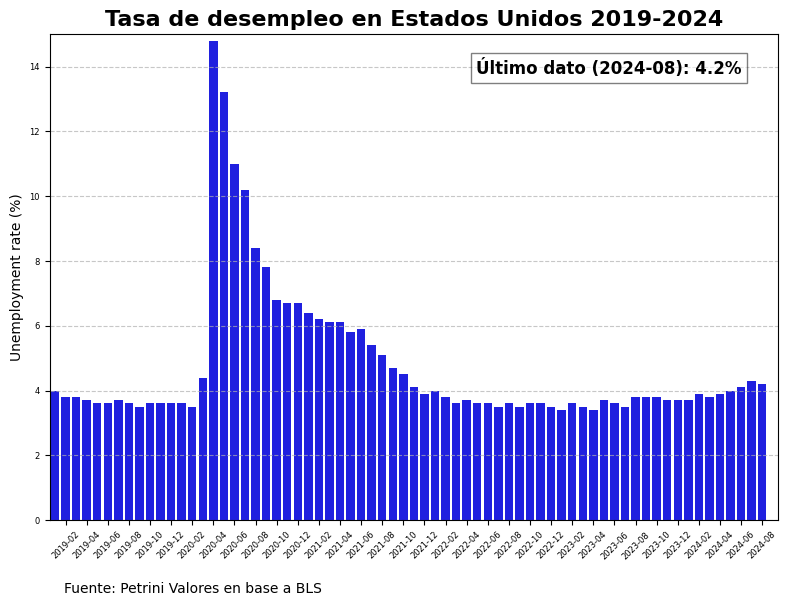

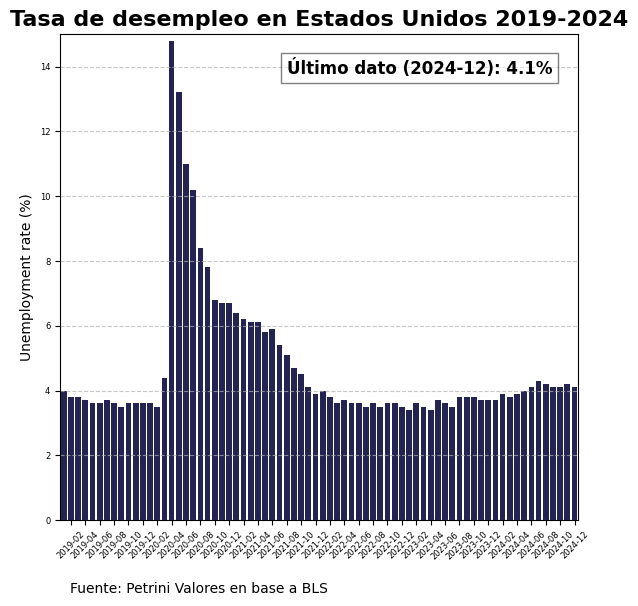

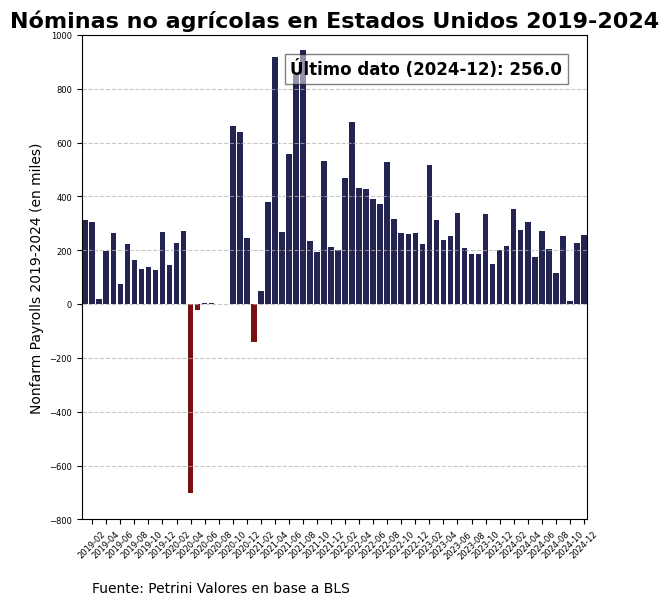

En cuanto a los datos macro, hubo algunos vaivenes. En la segunda semana de enero se dieron a conocer los datos de mercado laboral: bajó el desempleo en diciembre a 4,10% y se aceleraron las nóminas no agrícolas a 256.000. La solidez del mercado laboral dio indicios más hawkish de la política monetaria, por lo que no fueron tan bien recibidos por los mercados.

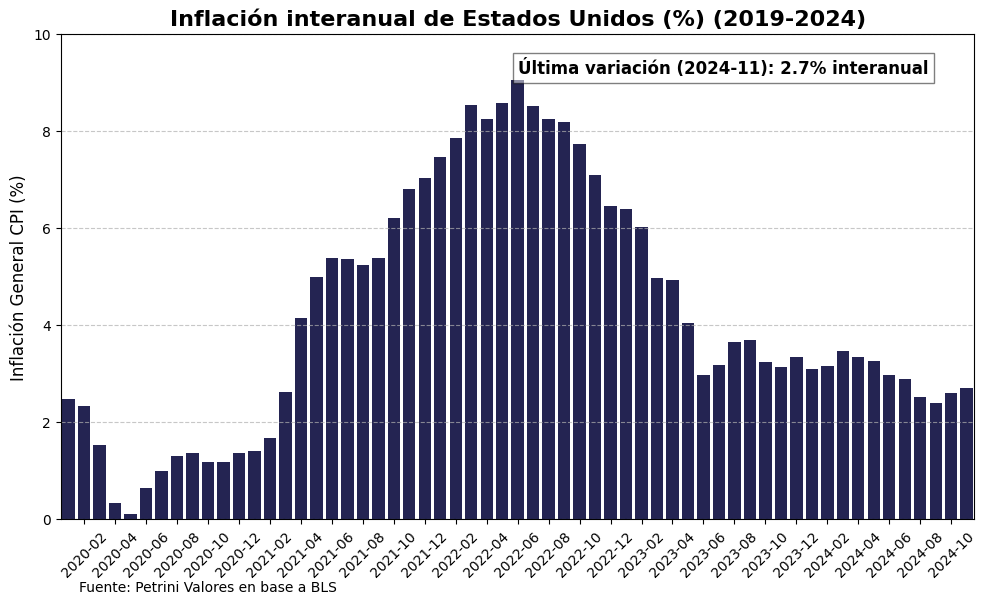

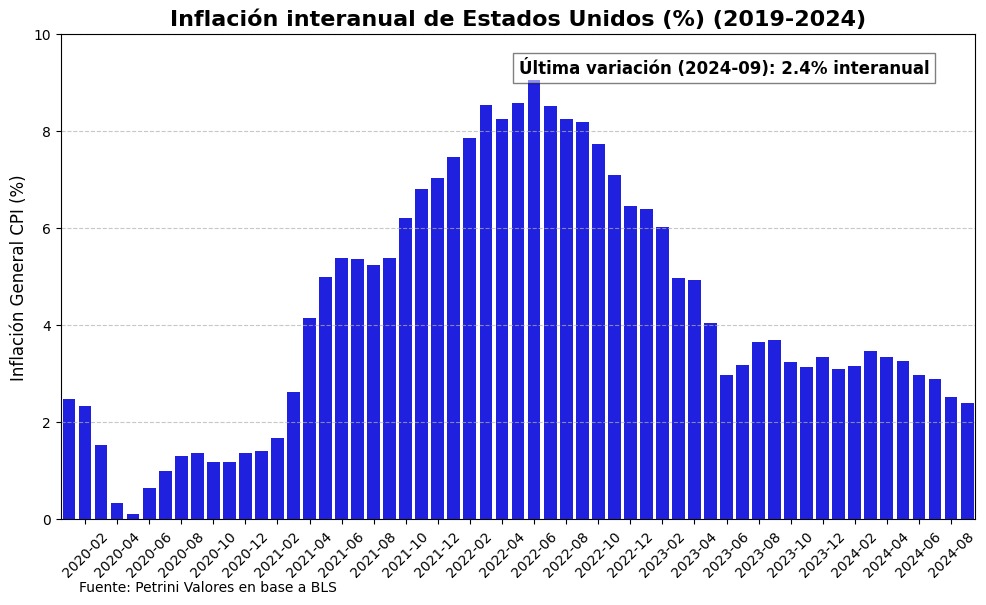

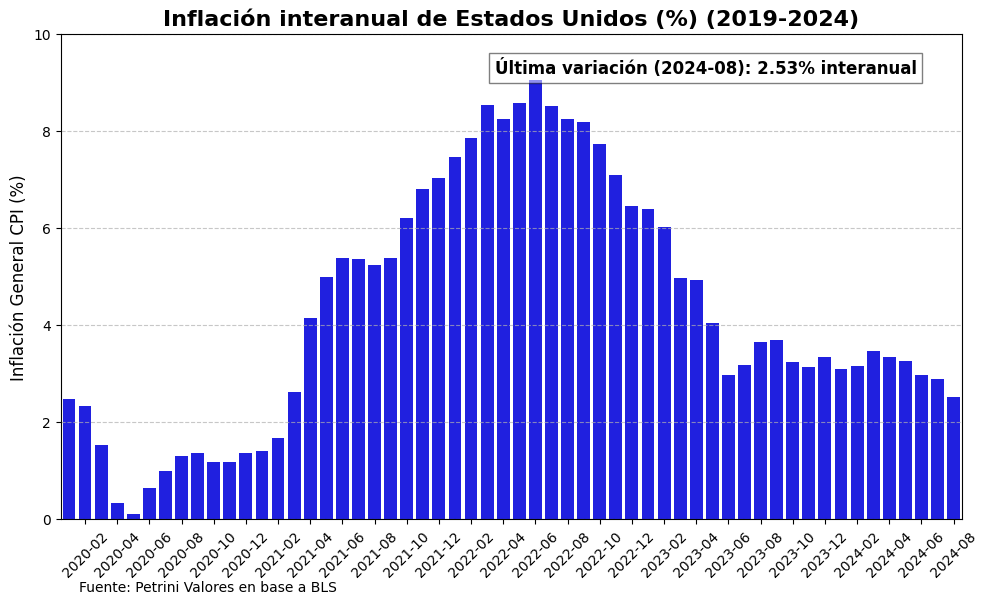

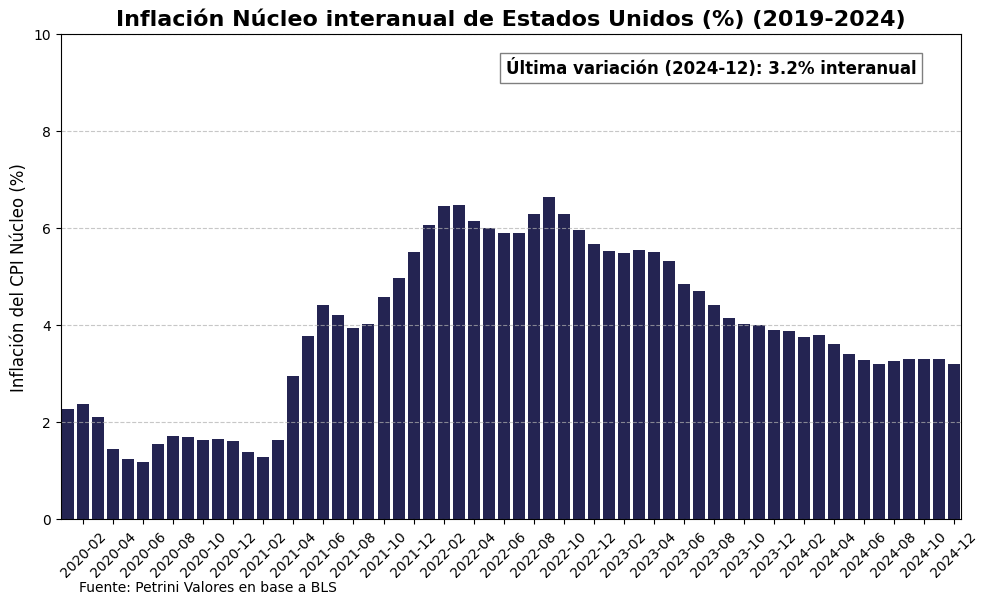

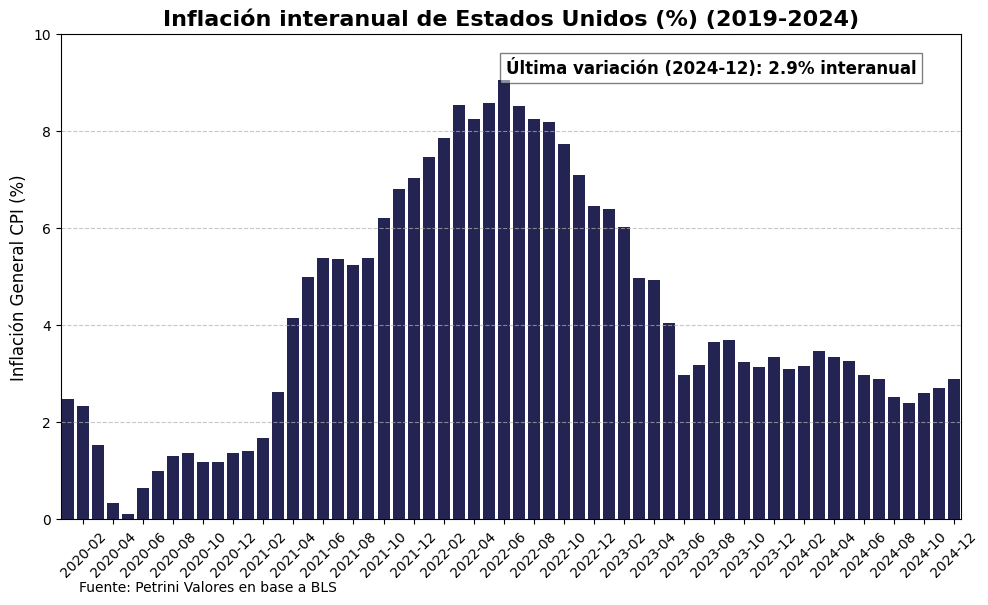

Por el lado de la inflación de diciembre, los datos fueron más favorables: sucedió la primera desaceleración en varios meses al 3,20% del Core CPI, mientras que el General CPI se volvió a acelerar por tercer mes consecutivo, alcanzando el 2,9%. No hubo sorpresas con el PCE de diciembre. Los valores coincidieron con los esperados, la inflación Core interanual fue del 2,8% y la General 2,6% en línea con las estimaciones.

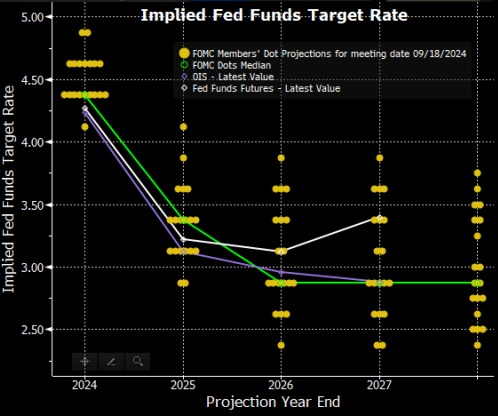

Sobre el final del mes, la Fed mantuvo las tasas en 4,25%-4,50% luego de haber recortaron 100 bps las últimas 3 reuniones de 2024: esto estaba previsto, ya que en el dot plot de diciembre se resolvió que se recortarán solo 50 bps en el año 2025 a diferencia de lo que se había establecido en la reunión de septiembre. Powell no vio progreso en la convergencia de la inflación y destacó la solidez de la economía norteamericana en la conferencia de prensa. Según el mercado, solo se recortará 25 bps en el año, por lo que habrá que prestar atención a lo que resuelva la Fed, si se alinea con la visión del mercado o viceversa.

Mercado de Renta Variable de Estados Unidos

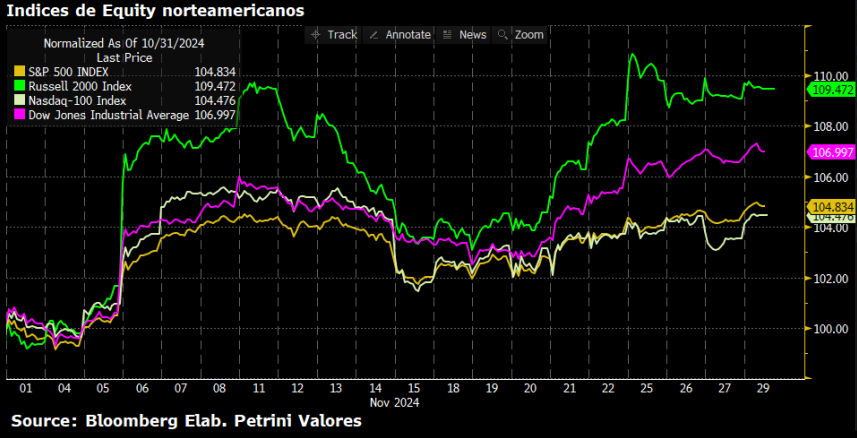

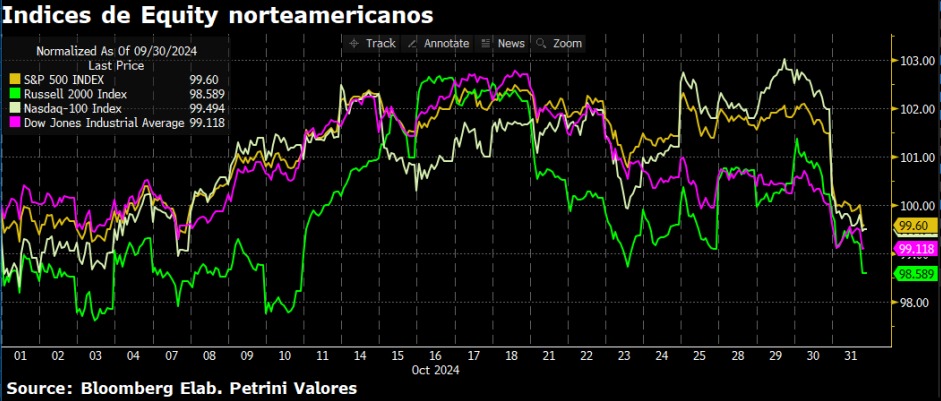

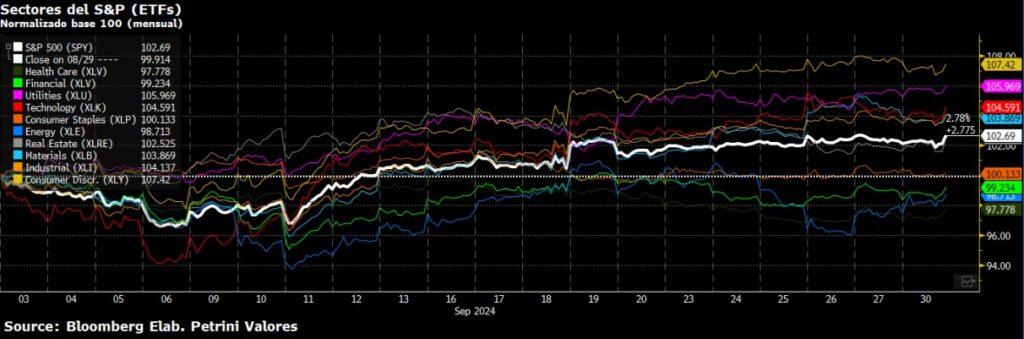

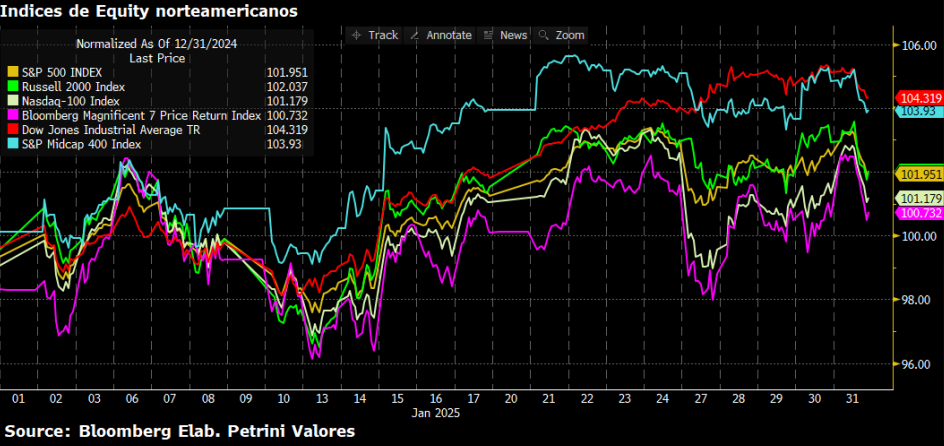

Enero fue un mes positivo (aunque volátil) para el equity estadounidense. El líder del mes fue el Dow Jones (+4,32%) seguido muy de cerca por el S&P 400 Midcap Index (+3,93%). Luego, tanto el Russell 2000 como el S&P 500 aumentaron cerca del 2% (el primero subió un 2,04% y el segundo un 1,95%). Los más bajos fueron Nasdaq 100 (+1,18%) y Magnificent 7 Price Return Index de Bloomberg (+0,73%), golpeados por el efecto Deepseek de la última semana.

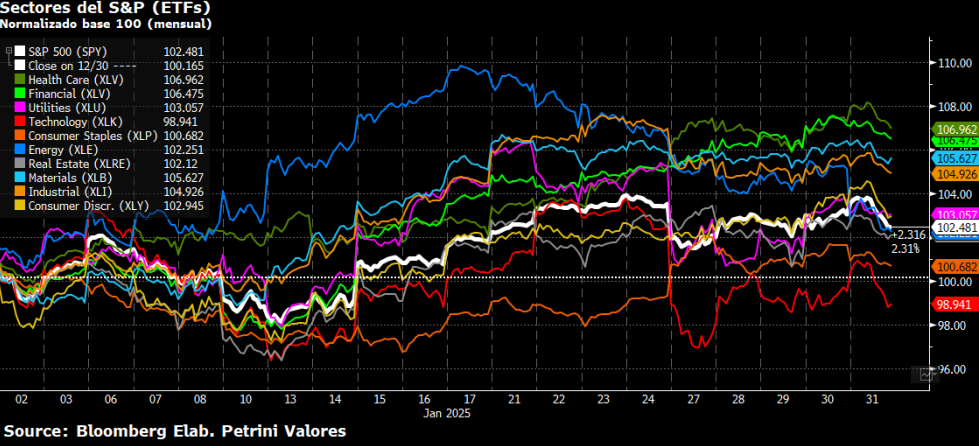

Varios drivers afectaron el enero inestable del S&P 500, de acuerdo a variables macroeconómicas como el shock negativo del día 10 por los datos laborales, y la nueva caída por la aparición de Deepseek, y las presentaciones de resultados que se conocieron en la segunda mitad del mes (comenzaron la semana del 13 al 17 de enero). Todos estos fenómenos impactaron en sentidos distintos a los diferentes sectores de la economía, manifestándose estas asimetrías en los precios de las acciones.

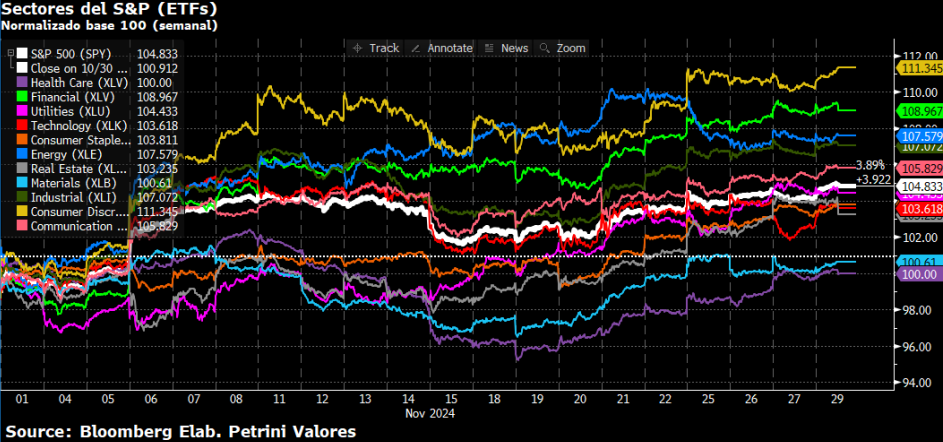

Los datos de mercado laboral pegaron más en los sectores cíclicos o muy atados a las tasas de interés; como ser Information Technology, Real Estate, y Financials. Otros como HealthCare, Utilities (más dependiente de las tasas largas que las cortas) y Energy subieron o se mantuvieron más neutros.

El discurso de Trump en Davos caló bastante hondo en el sector energético. Donald Trump fue enfático en la necesidad de desregular el sector tanto en campaña como después del resultado electoral; y de hecho hubo un fuerte rally de energéticas a pesar del efecto negativo de los precios (fue el tercer sector de mayor crecimiento en noviembre, vease en nuestro resumen de mercados globales de ese mes) tras conocerse el resultado de los comicios. Incluso unas semanas después del resultado, era el sector líder hasta que empezó a caer en la última semana; y pasar a ser de los más golpeados por la volatilidad de commodities en diciembre.

En cuanto a las presentaciones de resultados, algunos sectores como Communication Services y Financials estuvieron plagadas de buenos resultados. Health Care fue más bien mixto: UnitedHealth y Johnson & Johnson fallaron ingresos, pero otros como Abbot Labs e Intuitive Surgical tuvieron mejores resultados y aumentaron bastante luego de los resultados obtenidos.

Finalmente, la aparición de DeepSeek fue lo que más volatilidad trajo: empresas como Nvidia y Microsoft, que gozaban de una posición preponderante en infraestructura y desarrollo de Inteligencia Artificial, cayeron fuerte y cerraron un mes muy negativo. Tesla (aunque sus resultados no fueron los mejores y por eso sufrió una caída importante) no tuvo demasiada reacción a DeepSeek y Meta (que podía aprovechar las ventajas de eficiencia y costos de la nueva IA y ninguno de sus segmentos sufriría de la competencia de la misma) tuvo un fuerte aumento traccionando al sector de Communication Services (de la mano de su balance). A todo esto hay que prestar atención a lo que vaya surgiendo dado que esta nueva IA es muy nueva y pueden haber grandes novedades por lo que los efectos que tenga sobre el mercado de renta variable pueden seguir apareciendo a lo largo del año.

En resumen, los tres sectores con mayores rendimientos fueron Health Care (+6,92%), Financials (+6,48%) y Materials (+5,63%). Los tres de peor performance fueron Real Estate (+2,12), Consumer Staples (+0,68%) e Information Technology (-1,06%).

Mercado de Renta Fija de Estados Unidos

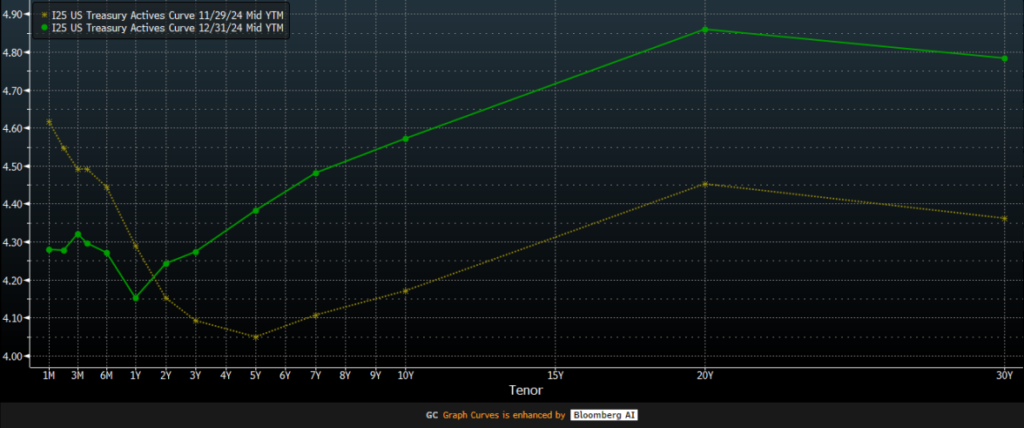

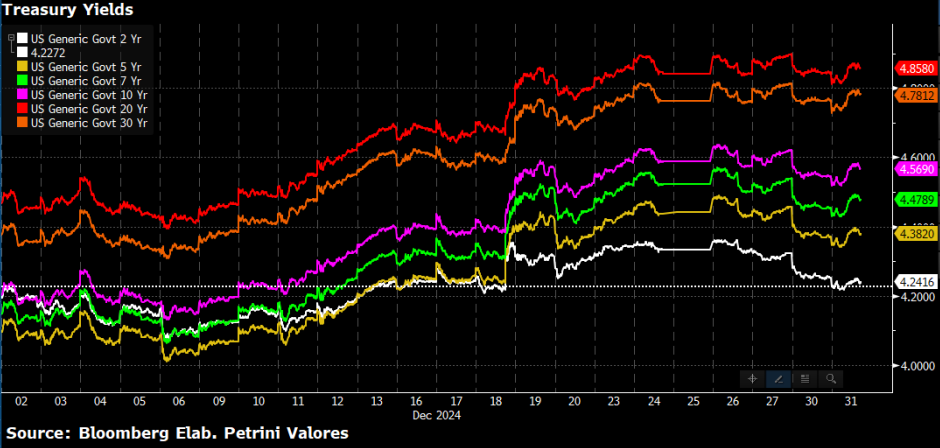

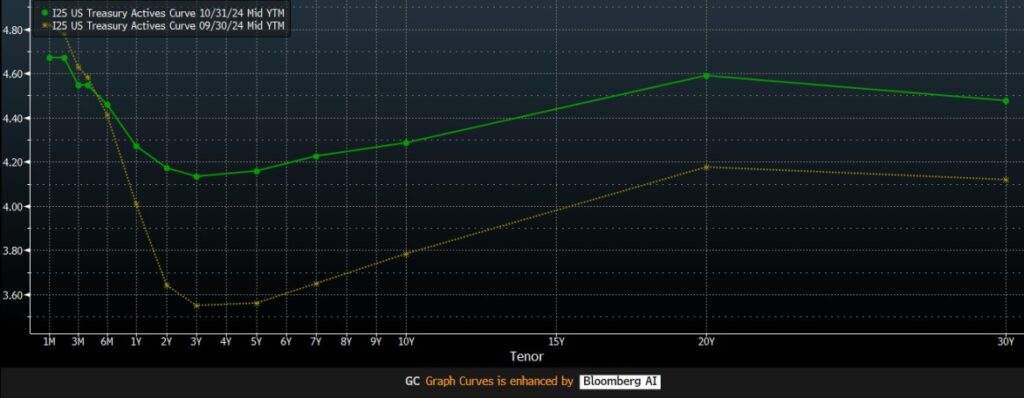

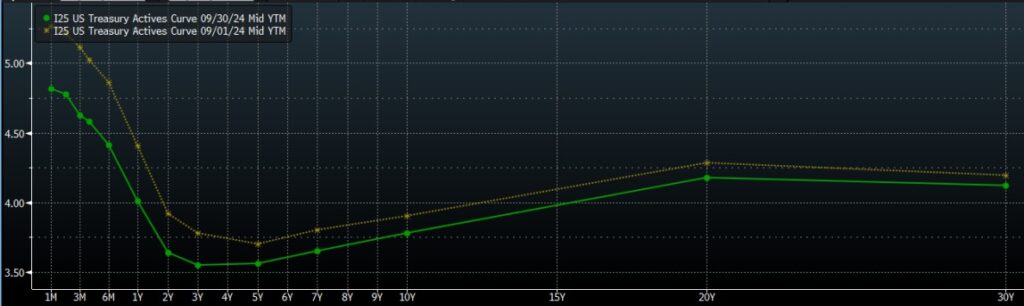

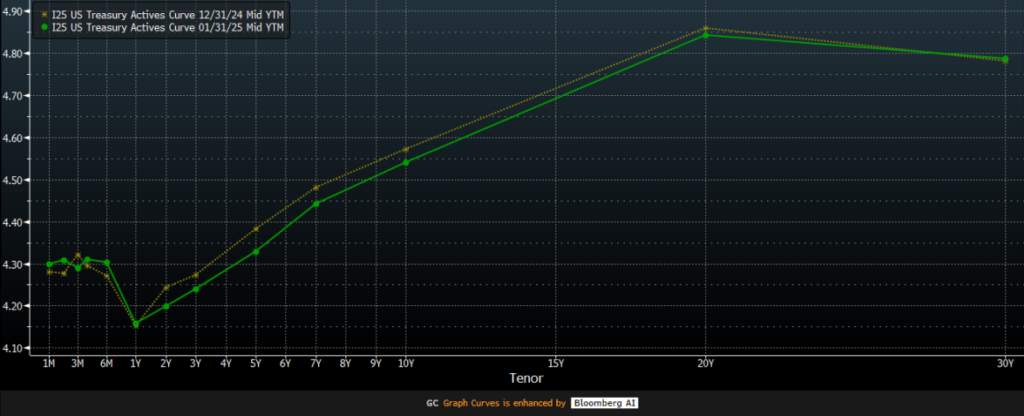

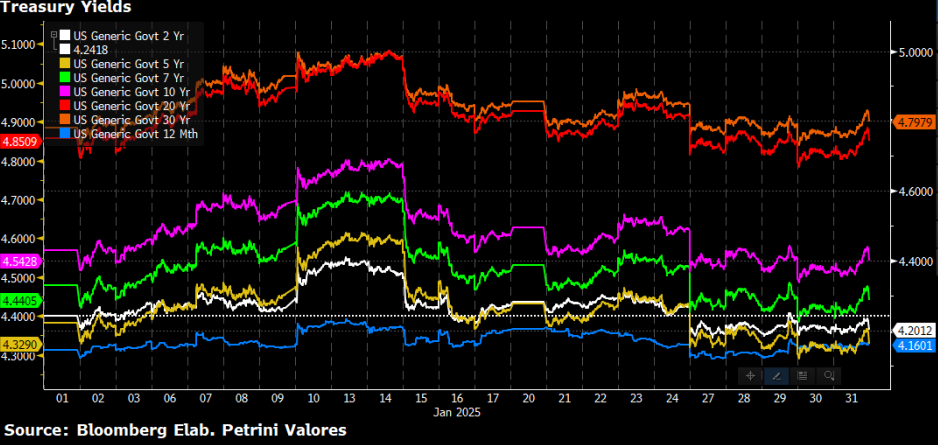

Fue un mes bastante estable para las tasas de interés, tras el fuerte aumento de diciembre de todo el tramo mayor a un año. Las tasas comprimieron levemente a lo largo de toda la curva excepto en la tasa a 30 años, que se mantuvo invariable.

Si bien la curva no varió demasiado entre los cierres de enero y diciembre, a lo largo de enero tuvo varios vaivenes, principalmente en la parte media. El 10 de enero, cuando los datos de mercado laboral profundizaron los indicios de higher for longer, todas las tasas subieron, principalmente las de 5 y 7 años; para luego comprimir bastante fuerte tras la desaceleración del Core CPI. Luego de eso permaneció un tiempo estable hasta la compresión de la última semana, coincidiendo con el shock de DeepSeek en las acciones (un posible flight to quality, con flujos hacia inversiones más conservadoras o menos afectadas por la nueva IA). Sobre el final del mes hubo una leve compresión en las tasas mayores a 2 años con la sorpresivamente débil primera estimación del PIB del cuarto trimestre: una fuerte desaceleración del crecimiento, al 2,3% luego del 2,7% que dio la revisión final. El resto de la semana se mantuvo estable al no haber sorpresas significativas respecto a la decisión de tasas del FOMC (se esperaba que se mantuviera en 4,25%-4,50% y Powell no dio declaraciones demasiado hawkish respecto a las que había transmitido en la Conferencia de Prensa post decisión de diciembre). Finalmente, las aceleraciones de las inflaciones de Core y General PCE implicaron un leve aumento al final del mes a lo largo de toda la curva.

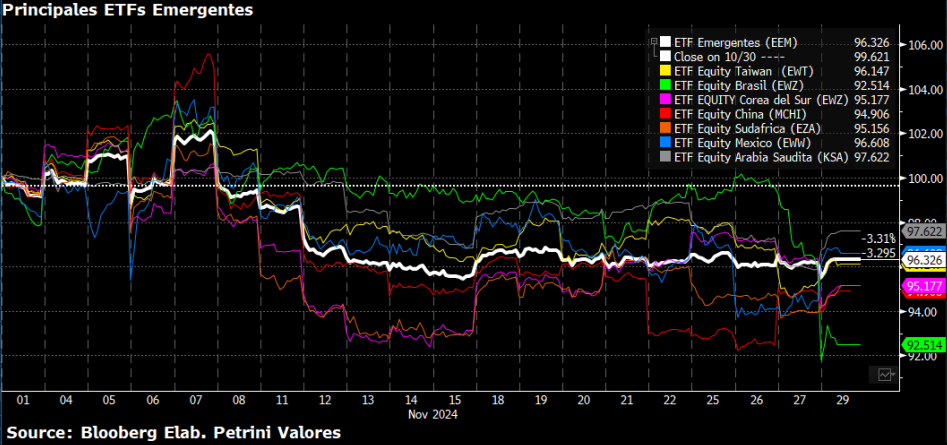

Mercados emergentes

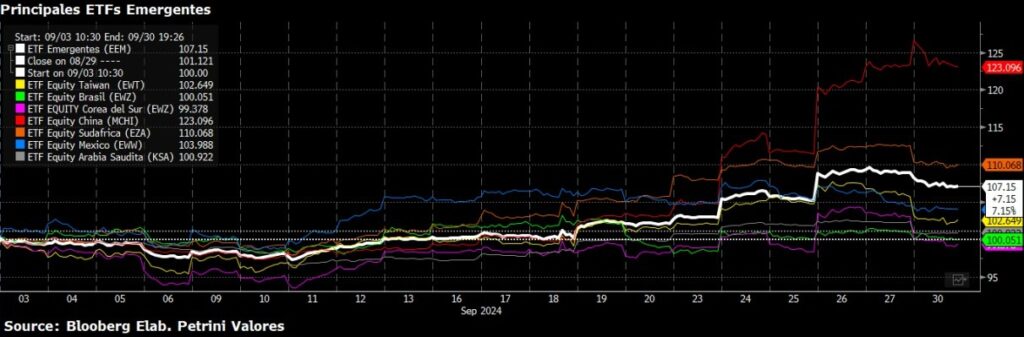

Enero fue un mes positivo para los países emergentes: el ETF de países emergentes aumentó alrededor del 1,78% luego de dos meses negativos consecutivos. Uno de los drivers principales fue el enfoque pragmático (aunque sigue siendo proteccionista) de la política comercial estadounidense; a pesar del último anuncio de que podrían imponerse aranceles a China y México en febrero, que generó caídas en varios países. Otro shock importante que produjo variaciones (bastante negativas en los países asiáticos) fue el anuncio de la nueva Inteligencia Artificial china DeepSeek: el lunes 27 Taiwan y Corea del Sur cayeron bastante, el primero por debajo del cierre del mes anterior; y el segundo pudo corregir parte de la caída y cerrar el mes en el podio de los 3 mejores (entre los emergentes más importantes).

El ETF de iShares de Brasil lideró las subas de mercados emergentes, aumentando un 12,28%. Sin embargo, no terminó de compensar la caída de los últimos meses. Los analistas no vieron a lo largo de enero una mejora considerable de la situación fiscal, aunque sí una baja considerable del tipo de cambio (el real se apreció a lo largo de enero después de alcanzar mínimos históricos) que bajó de los 6 reales situándose en 5.84. Las empresas financieras Nu Holdings e Itaú, que más habían sufrido el revés del Bovespa a fines de 2024, lideraron la suba con crecimientos del 25,29% y 16,82% respectivamente. El banco Bradesco cerró el podio con un 11,87% de aumento.

China tuvo un mes positivo, aunque con vaivenes. Cayó más del 6,5% hasta el 13 de enero, y a partir de ese momento comenzó a aumentar nuevamente, y termina cerrando el mes alrededor del 3% arriba (tras caer en la última semana por los anuncios el nuevo gobierno estadounidense). Entre las empresas más importantes, Ali Baba (+17,57%) y JD (+18,51%) lideraron las subas. Nio Inc. y Tencent quedaron en enero levemente abajo (-0,75% y -0,90%) ; y sufrieron de mayor volatilidad en sus precios.

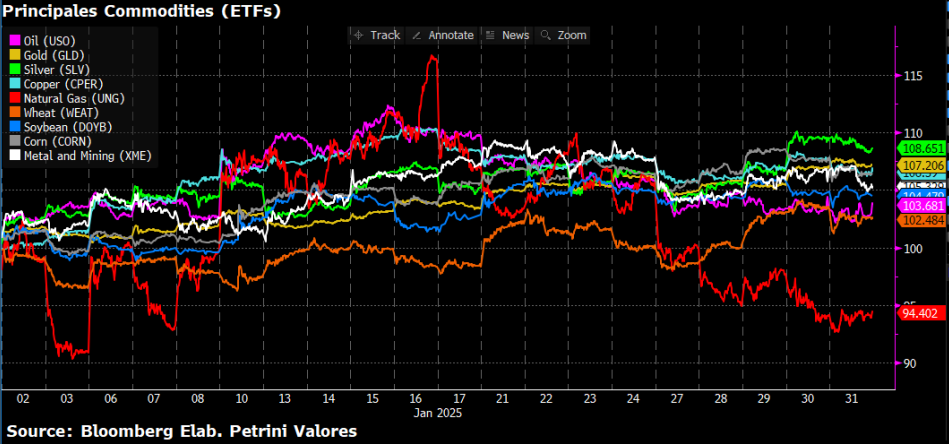

Mercado de Commodities

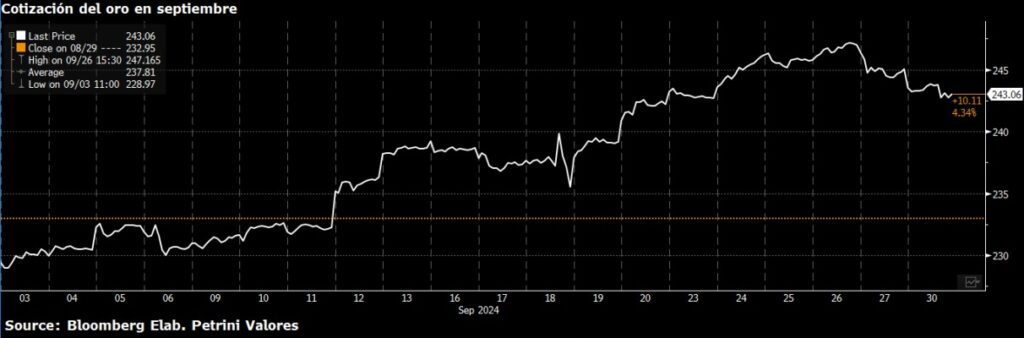

Fue un mes altamente volátil para las commodities. En un mes bajista para el dólar, plata (SLV) y oro (GLD) lideraron el mes, aumentando el 8,65% y 7,21% respectivamente. El dólar, que había tenido un diciembre al alza luego de lo ocurrido con el cambio de dot plot del Federal Open Market Commitee (con fuertes caídas en oro y plata) revirtió la tendencia. El gas natural (UNG) fue el de peor performance, dados los avances en los acuerdos de paz y en la fuerte convicción de Trump de incrementar la producción local de gas eliminando la sbarreras que heredó de la gestión anterior. El ETF gas natural alcanzó un pico de US $19,94 (un 16,71% por encima del cierre de diciembre) y de ahí no paró de caer salvo un leve pico inferior el 23 de enero, de US $18,54, hasta cerrar el mes un 5,60% abajo. A pesar de lo mencionado por Trump en sus discursos, el petróleo tuvo un mes bastante más positivo que el gas natural, con un incremento del 3,68% del GLD (ETF que sigue el precio del commodity).