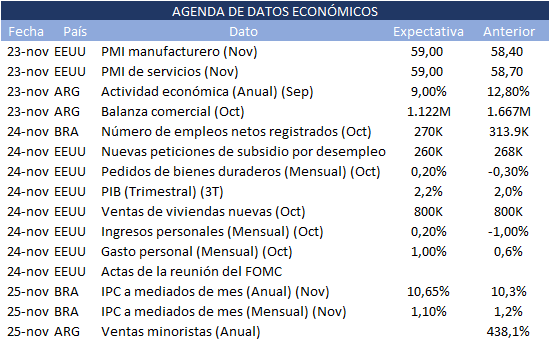

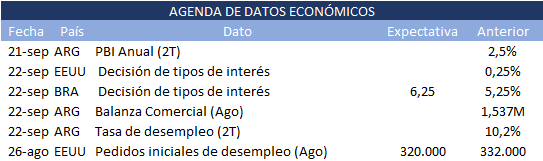

Si bien se trata de una semana corta debido al feriado del lunes en Argentina y el próximo jueves en Estados Unidos debido al Día de Acción de Gracias, los mercados estarán atentos a muchos indicadores económicos y los balances de empresas cotizantes en Wall Street que volverán a ser protagonistas, como las de HP, Autodesk, Deere, Dell, Gap, entre otras.

El miércoles 24 se publicarán las minutas de la última reunión del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal. Se trata de un archivo importante de conocer, ya que fue entonces cuando se resolvió comenzar el proceso gradual de tapering.

Con relación a esto, el mercado reacciona positivamente a la decisión del presidente Joe Biden de nominar a Jerome Powell frente a la Reserva Federal en un segundo mandato de cuatro años, y con altas posibilidades de ser confirmado por el Senado. Si bien Powell ha insistido en que el fin del tapering no significaría una subida de tasas de inmediato, las perspectivas de distintos analistas apuntan a que la continuidad del alto funcionario en la Fed implica una mayor probabilidad de adelantar la suba.