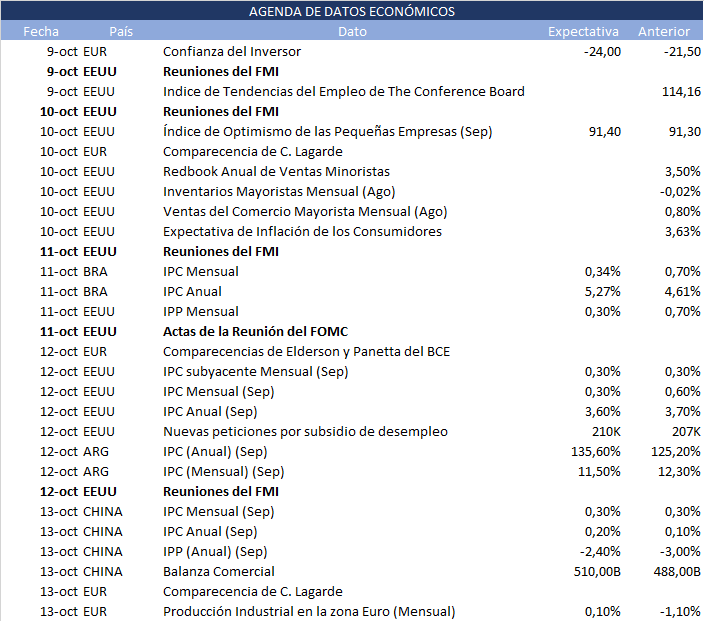

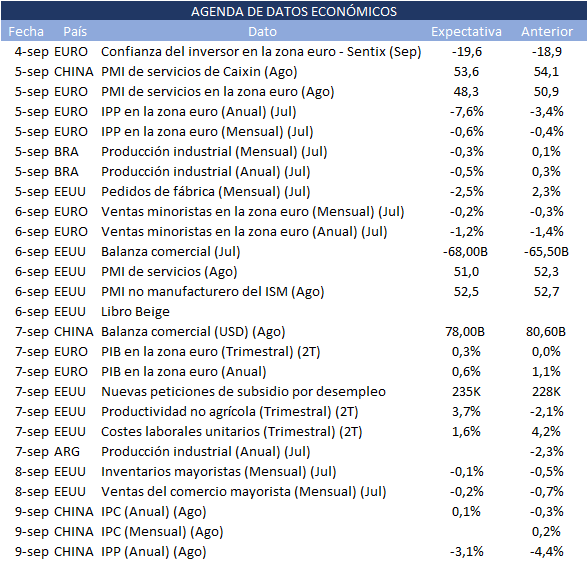

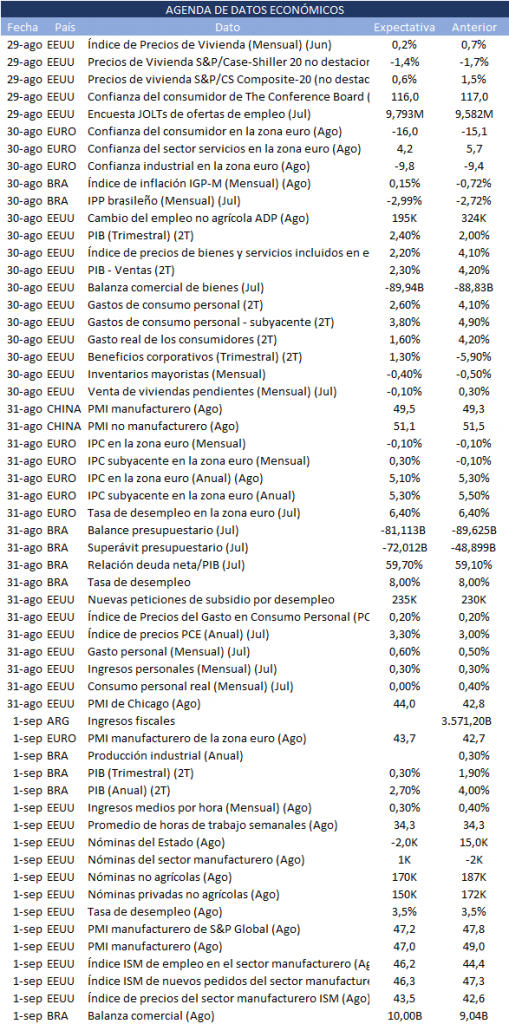

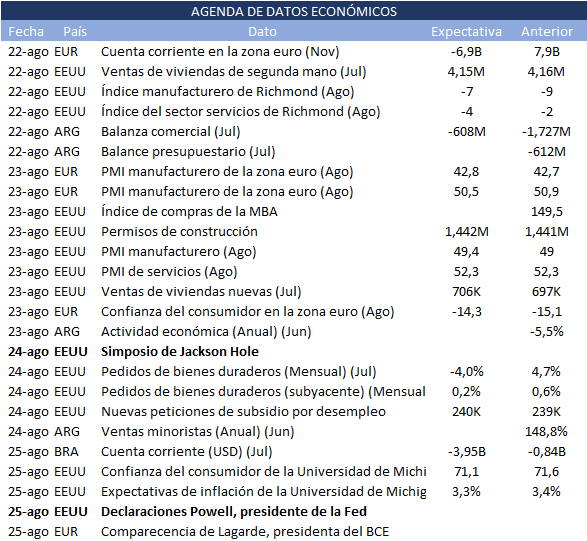

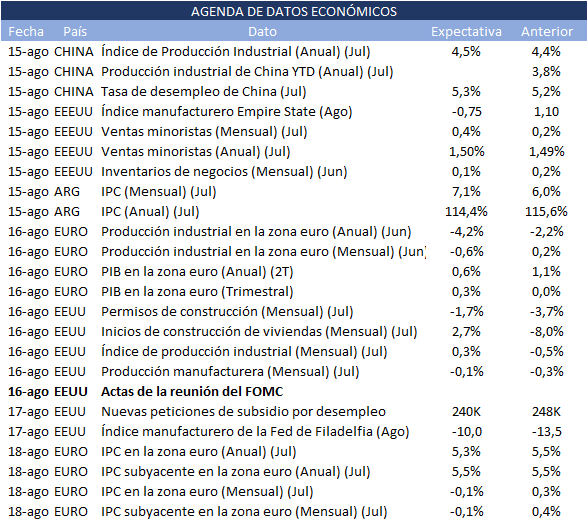

Durante esta semana (09/10 al 13/10) los datos de inflación de Estados Unidos podrían arrojar más claridad sobre el futuro rumbo de los tipos de interés tras el sólido informe de empleo del viernes, mientras que las actas de la última reunión de la Reserva Federal del miércoles también se van a mirar con lupa. Además, la temporada de presentación de resultados del tercer trimestre se pone en marcha y los precios de la energía siguen en la mira.

Esto es lo que hay que saber para empezar la semana.

- Datos de inflación

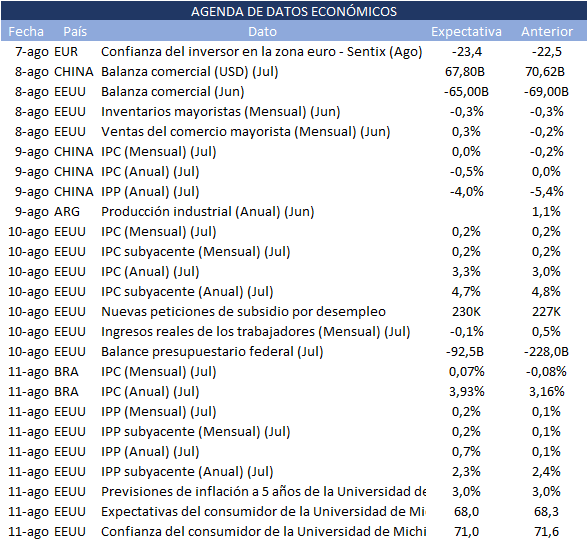

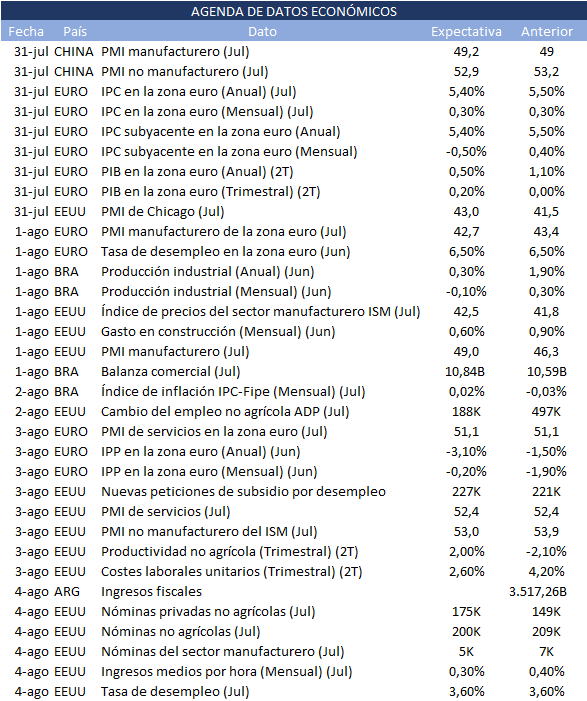

Esta semana se publicarán en Estados Unidos los esperados datos de los índices de precios consumo y al productor correspondientes a septiembre

El IPC de agosto registró la subida más rápida de los últimos 14 meses, debido al incremento del costo de la gasolina, aunque la inflación subyacente, del que se excluyen los costos de los alimentos y el combustible, creció a su ritmo más lento de los últimos dos años.

Los datos de empleo del viernes muestran un aumento mayor de lo esperado del empleo no agrícola del mes pasado, con una ralentización del crecimiento salarial, lo que sugiere que la política monetaria podría seguir siendo restrictiva algún tiempo más.

Las cifras de inflación podrían reforzar el mensaje de la Reserva Federal de que los tipos de interés deberían mantenerse más elevados más tiempo. Se espera que la Reserva Federal mantenga inalterados los tipos de interés en su reunión de los días 31 de octubre y 1 de noviembre, aunque algunos traders auguran una nueva subida.

- Actas de la Fed

El banco central estadounidense publicará el miércoles las actas de su reunión de septiembre. Los analistas del mercado buscarán pistas sobre si los responsables de la política monetaria se inclinan por otra subida de tipos antes de finales de año.

Los inversores también tendrán la oportunidad de escuchar a varios miembros de la Fed durante la semana, entre ellos el presidente de la Fed de Atlanta, Raphael Bostic, el presidente de la Fed de Minneapolis, Neel Kashkari, la presidenta de la Fed de Boston, Susan Collins, la presidenta de la Fed de Dallas, Lorie Logan, así como el vicepresidente Philip Jefferson y el gobernador Christopher Waller.

- Comienza la temporada de presentación de resultados del tercer trimestre

La temporada de presentación de resultados del tercer trimestre arranca con los informes de varios grandes bancos, y los inversores de Wall Street aguardan ansiosos un catalizador que reavive las acciones ante el aumento del rendimiento de los bonos.

JPMorgan (NYSE:JPM), Citigroup (NYSE:C) y Wells Fargo (NYSE:WFC) presentarán sus resultados antes de la apertura del mercado del viernes, y los inversores permanecerán atentos a las señales del impacto de la subida de tipos en todos los ámbitos, desde la demanda de préstamos hasta el comportamiento de los consumidores.

Otras empresas que presentan sus resultados esta semana son el gigante de los refrescos y aperitivos PepsiCo (NASDAQ:PEP) el martes, Delta Air Lines (NYSE:DAL) el jueves y la aseguradora UnitedHealth Group (NYSE:UNH) el viernes.

La temporada de presentación de resultados podría determinar la trayectoria a corto plazo de las acciones, ya que S&P 500 aún acumula ganancias del 10% en el conjunto del año, incluso después de su reciente descenso.

- Precios del petróleo

Los precios del petróleo registraron la semana pasada sus mayores pérdidas semanales desde marzo, después de que otro levantamiento parcial de la prohibición rusa de exportar combustible agravara los temores en torno a la demanda debido a las dificultades macroeconómicas.

En términos semanales, el Brent bajó cerca de un 11% y el WTI, más de un 8%, por el temor a que los tipos de interés persistentemente elevados frenen el crecimiento mundial y lastren la demanda de combustible, aunque Arabia Saudí y Rusia reduzcan el suministro y digan que seguirán haciéndolo hasta finales de año.

La escalada de los riesgos geopolíticos en Oriente Próximo podría afectar a los precios del petróleo esta semana.

- Reuniones del FMI y el Banco Mundial

Funcionarios de las finanzas mundiales y banqueros centrales se dirigen a la ciudad marroquí de Marrakech para asistir a las reuniones anuales del Fondo Monetario Internacional y el Banco Mundial.

Las reuniones se celebran en un contexto de preocupación en torno a la posibilidad de volver a controlar la inflación sin llevar a las principales economías a una crisis.

Además de las múltiples comparecencias de banqueros centrales y responsables de la política monetaria, el martes se publicarán las previsiones de la economía mundial del FMI, que contienen una serie de previsiones actualizadas.