Esta semana (del 16/9 al 20/9) es crucial para el mercado internacional debido a que llega la tan esperada fecha de la reunión del FOMC para empezar la fase de monetary easing recortando tasas. La semana pasada fue muy positiva a pesar del no tan favorable dato de inflación correspondiente al mes de agosto; con aumentos del equity y compresión de la curva de Treasuries. A nivel local, se publica el avance de la actividad en el segundo trimestre de 2024 y se prestará atención a las repercusiones de la presentación del presupuesto de 2025 por parte del Presidente anoche a las 21:00.

Esto es lo que hay que saber para iniciar la semana.

1. Decisión de tasas de la Fed

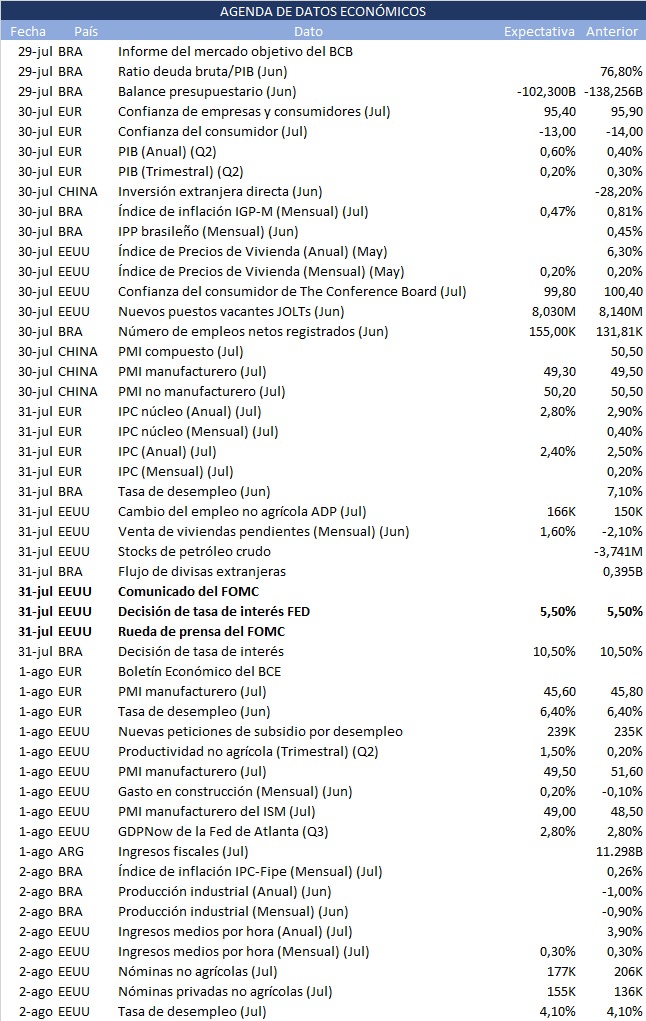

La semana pasada el rally de bonos y acciones puede explicarse por la perspectiva de un recorte de tasas bastante agresivo por parte de la Fed. Lo sorprendente es que los mercados consideren tan probable un recorte de 50 bps tras un mal dato de inflación (segunda aceleración consecutiva del Core CPI), dado que cuando salieron los datos de mercado laboral y se gatilló la Sahm Rule de recesión en función de las tasas de desempleo, el aumento de probabilidad de un recorte de 50 bps fue de 13 a 17; y hoy se habla de un 43% de probabilidad de acuerdo a lo que los futuros de Treasuries priceareon el viernes.

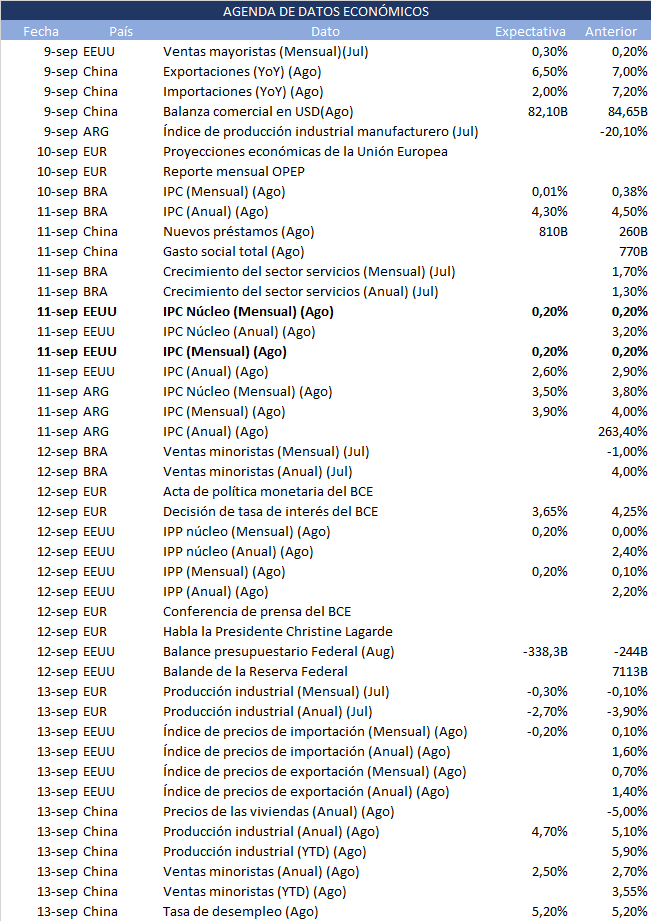

Esta semana, el día miércoles 18 de septiembre se anunciará finalmente la tasa de interés, además de la conferencia de prensa de Jerome Powell y las proyecciones económicas para los próximos años. De esta manera, no solo se iniciará la fase de monetary easing, sino que contaremos con el dot plot con las perspectivas de los miembros del FOMC para poder proyectar la senda futura de la política monetaria.

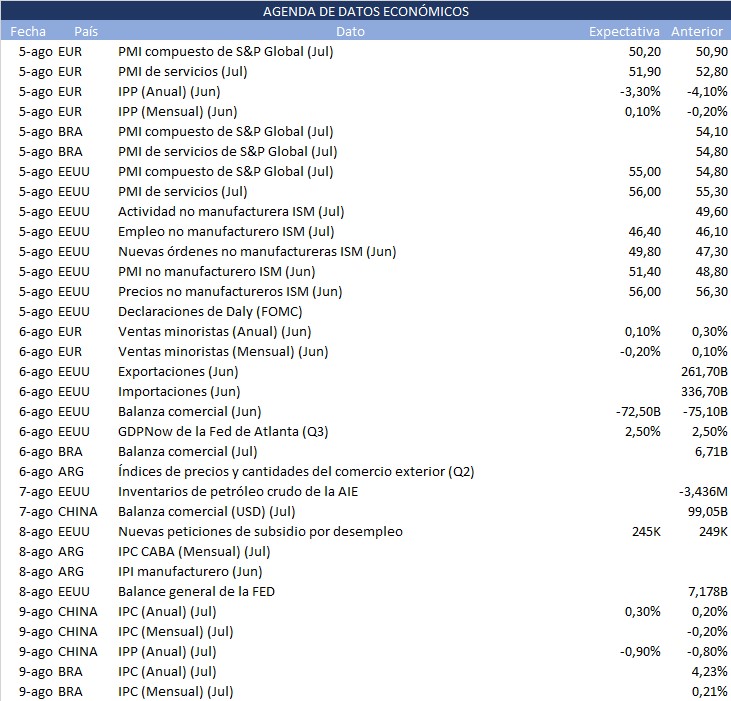

2. Ventas minoristas e industria de EEUU

El martes 17 de septiembre se darán a conocer datos importantes de industria y ventas minoristas de la economía estadounidense. Si bien estos datos no son los más relevantes a la hora de tomar decisiones de política monetaria porque el FOMC mira al mercado laboral y a la inflación, sí pueden tener un impacto positivo en el equity principalmente.

El dato de ventas minoristas viene de ser muy positivo para el mes de julio con un aumento del 1% (2.66% interanual), y las núcleo con un 0.4% mensual. Sin embargo, se estima una caída del 0.2% mensual para agosto; aunque para las ventas minoristas núcleo se espera que se desaceleren incrementándose un 0.2% inferior al 0.4% de julio.

Por el lado de la industria, no fueron buenos los datos de julio. La producción industrial sufrió una fuerte caída del 0.6% mensual, y la tasa de utilización de capacidad instalada cayó de 78.4% a 77.8%, quedando por debajo del estimado. Esta semana se estima un aumento del 0.1% mensual para la producción y un leve incremento del uso de capacidad instalada al 77.9%.

3. Decisión de tasas del BCB

Además del anuncio de la Fed, este miércoles habrá otra decisión importante de tasas de política monetaria, que es el caso de Brasil. Funcionarios del Banco Central de Brasil vienen refiriéndose a que se debe terminar la flexibilización de las tasas Selic debido a un recalentamiento de la inflación y una fuerte resistencia de la actividad y el mercado laboral al alto costo de financiamiento (la flexibilización se interrumpió con la tasa de política monetaria en 10.5%, y se estima que la aumentará a 11.25%).

Si bien la semana pasada la inflación se desaceleró en términos mensuales e interanuales, esta variación negativa no afecta lo suficiente las proyecciones en las que el Banco Central de Brasil se basa para decidir sobre el rumbo de su política monetaria.

A esto se suma la preocupación que añadió el Ministro de Hacienda Fernando Hadad sobre el efecto de la sequía y los incendios que está sufriendo Brasil; que se estima que subirán los precios de café y soja, cuyo impacto es difícil de controlar mediante los instrumentos de política monetaria del BCB.

4. Revisión de la inflación de la Eurozona

El miércoles también se conocerá el dato revisado del IPC de la Eurozona para agosto. El dato preliminar de inflación del IPC Core de agosto publicado el 30 de agosto dio un 0.3% mensual, acelerándose respecto del dato revisado de julio; mientras que el General dio un aumento del 0.2% mensual (acelerándose también respecto del 0% de julio). Sin embargo, el BCE confía en que la inflación convergerá al target el año que viene, por lo que ya recortó fuertemente la tasa de política monetaria al 3.65% la semana pasada; dado el mal desempeño del mercado laboral.

5. Argentina: actividad y balanza comercial

Esta semana se publican dos indicadores importantes de la economía argentina: el miércoles 18 de septiembre se publicará el dato de actividad correspondiente al segundo trimestre de 2024 y el jueves, el dato de balanza comercial en el informe de Intercambio Comercial Argentino, correspondiente al mes de agosto.

Por otro lado, en el REM se estima una caída de la actividad del 1,7% en el trimestre, y se dice que ha encontrado un piso en relación a los últimos meses, previendo un repunte para los siguientes. Además, el gobierno proyecta para 2025 un rebote anual del 5% en la actividad económica (MECON), mientras que para el REM se prevé un aumento del 3,9%.

Por su parte, las estimaciones recabadas por el REM estiman que en agosto el valor de las exportaciones fue de 6943 millones de dólares, y el de importaciones 5471 millones. Por ende, el saldo de balanza comercial estimado es de 1472 millones.

Según las proyecciones de la presentación del presupuesto, en el año la balanza comercial tendrá un saldo positivo de 21972 millones de dólares.