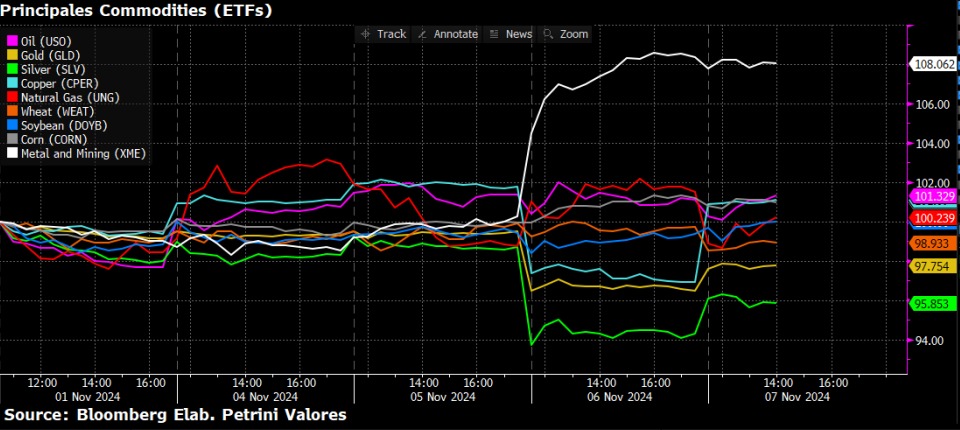

Esta semana (del 4/11 al 8/11) es clave para los mercados internacionales, dado que habrá dos sucesos fundamentales como son las elecciones presidenciales en Estados Unidos y la reunión de noviembre del FOMC donde se decidirá si se hace el segundo recorte de la Reserva Federal. La semana pasada, la incertidumbre electoral se tradujo en un creciente aumento de la volatilidad en el mercado de bonos; con aumento en las yields de la parte larga de la curva.

Esto es lo que hay que saber para arrancar la semana.

1. Elecciones en EEUU

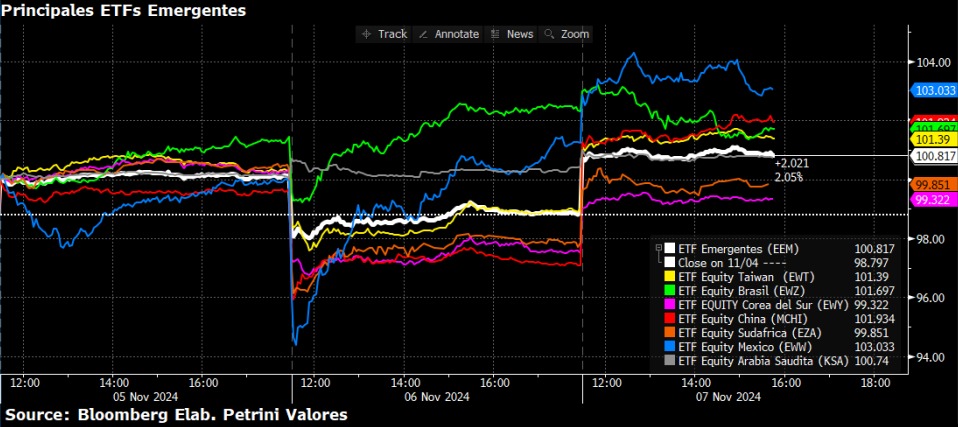

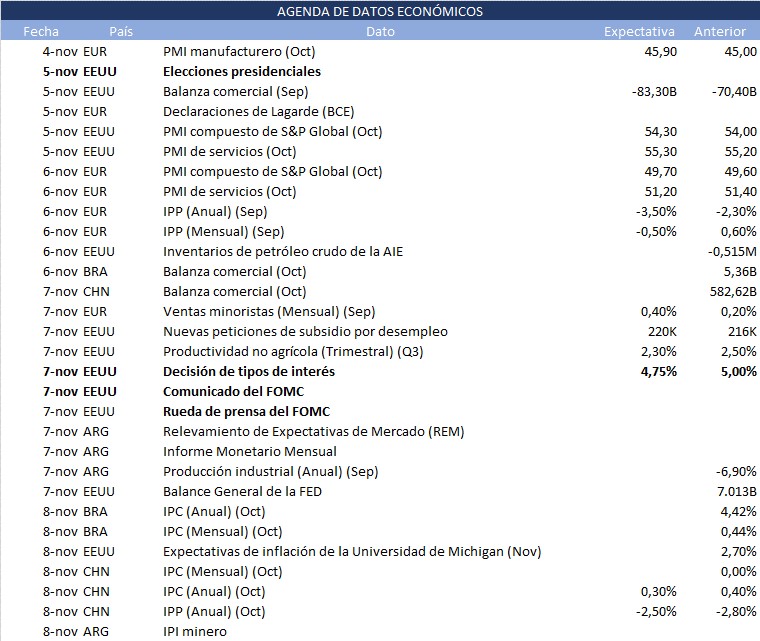

El martes 5 de noviembre son las tan esperadas elecciones en Estados Unidos. A lo largo de la campaña electoral han ocurrido varios sucesos que impactaron sobre la imagen de los candidatos, desde el atentado contra el candidato republicano Donald Trump, el debate que terminó determinando la renuncia de Joseph Biden a la candidatura por el partido Demócrata (quien iba por la reelección) y su reemplazo por parte de Kamala Harris (actual vicepresidente). La asunción de Harris revirtió las expectativas, aumentando las probabilidades de ganar a los demócratas, aunque luego eso se revirtió. Hoy los mercados preven un triunfo de Trump y las encuestas también. Por su parte, el sitio PredictIt da una probabilidad mayor a un triunfo de Harris.

En cuanto a política económica, Trump tiene una idea de desregular la actividad local bajando impuestos a las empresas, pero también sostiene una postura proteccionista de “weak dollar” y de aranceles a las importaciones. Todo esto lleva a esperar un déficit fiscal más pronunciado, presiones inflacionarias y aumento de la rentabilidad de las empresas; conduciendo así a un aumento de las tasas de los bonos a largo plazo y un impacto positivo en el equity.

Por su parte, Harris no cuenta con una propuesta de mejora en las cuentas fiscales, no se espera que impacte tan negativamente en la renta fija, pero mantendría impuestos altos a las empresas y orientará el gasto a ayudar a las familias. Un triunfo suyo en las elecciones puede implicar una caída en la rentabilidad de las acciones y consecuente corrección en sus precios.

2. Decisión de tasas de la Reserva Federal

El jueves 7 de noviembre el FOMC realizará la penúltima reunión de política monetaria de Estados Unidos programada para este 2024, en donde se decidirá que se hará con la tasa de política monetaria, aunque no habrá actualización en las proyecciones ni en el dot plot para las reuniones futuras.

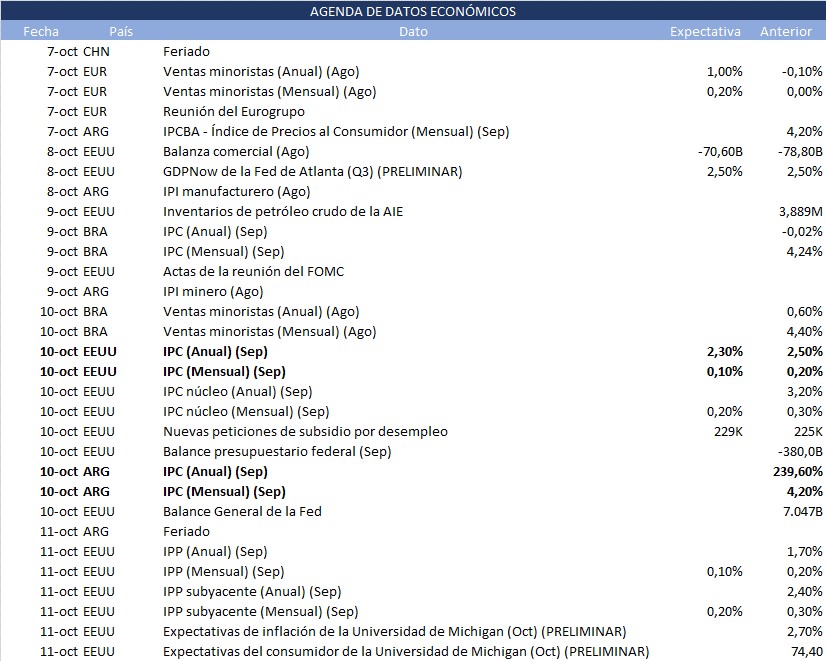

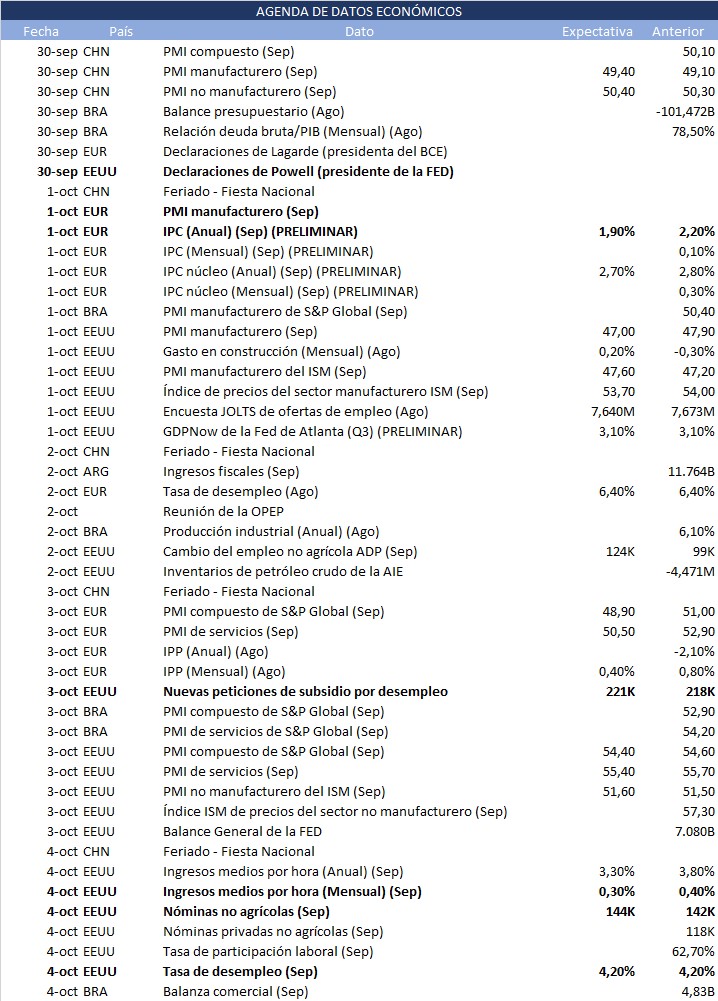

Luego del primer recorte, la inflación mantuvo su senda de convergencia al target interanual del 2%, y el mercado laboral mostró una aceleración en la creación de empleo en septiembre (y una fuerte desaceleración en octubre a 12.000 nóminas no agrícolas, pero con sesgo estadístico por los desastres naturales que está afrontando el país, además de que disminuyó la tasa de participación a 68.7%) y se desactivó la Sahm Rule (el desempleo bajó y se estabilizó en el 4.1%). Los mercados venían previendo un recorte más agresivo que el dot plot pero las expectativas se alinearon las últimas semanas, llegando a 50 bps de recortes (25 esta semana y otros 25 en la reunión de diciembre). Se espera entonces que esta reunión resuelva bajar el rango de tasas a 4.50%-4.75%.

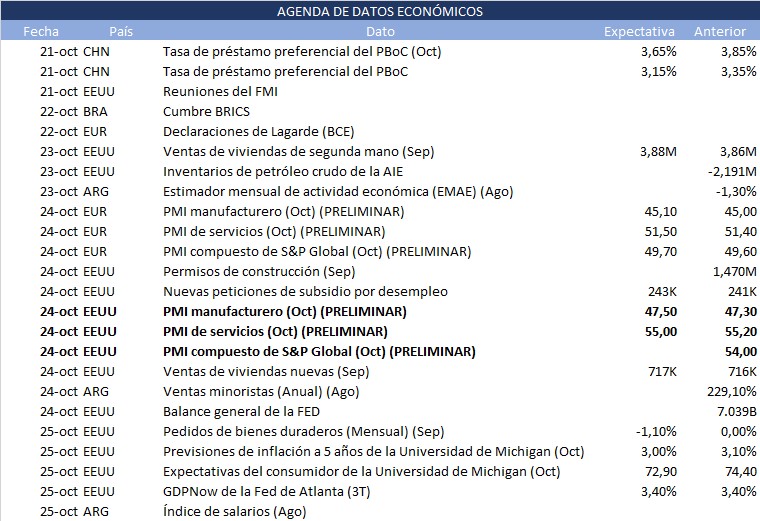

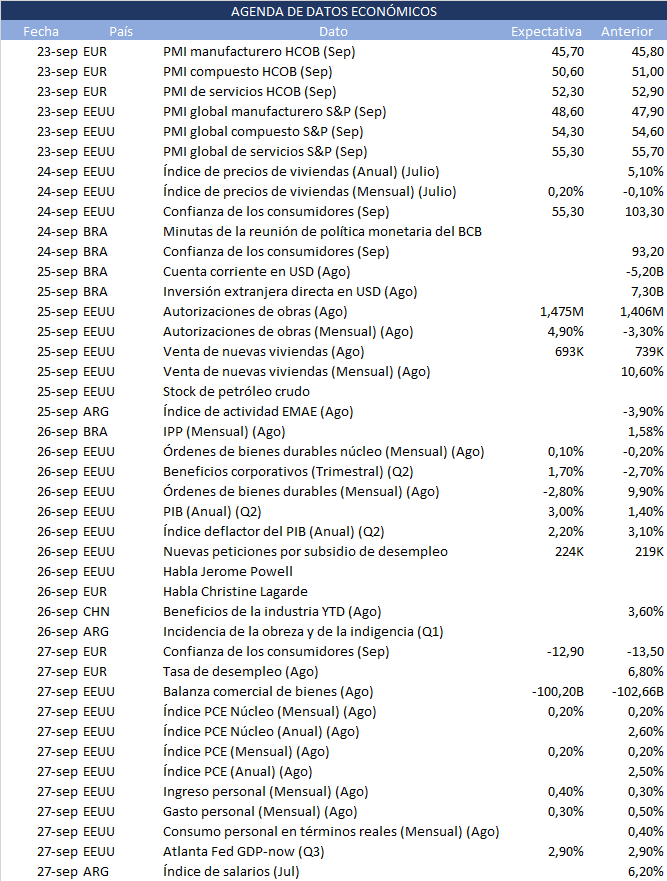

3. Datos de actividad de EEUU

El martes Estados Unidos publicará los datos de PMI global de servicios de Standard & Poor, y los datos del Institute of Supply Management del sector no manufacturero correspondientes al mes de octubre. Según el dato preliminar publicado el 22 de octubre, el PMI de servicios para dicho mes fue de 55.3, mostrando la solidez del sector, mayor al 55.2 de septiembre. El PMI manufacturero final fue publicado el viernes. Dio 48.5 (contra 47.8 estimado), con lo cual continúa la tendencia de contracción en la actividad manufacturera pero expansión en los sectores de servicios.

A su vez, el mismo martes el ISM publica datos de encuestas a las empresas en lo que respecta a PMI, precios, empleo, etc. Según las estimaciones, el dato de PMI del sector no manufacturero de octubre es expansivo (53.7). También se espera un dato expansivo en precios del sector, de 58.2 contra 54.9 del mes de septiembre.

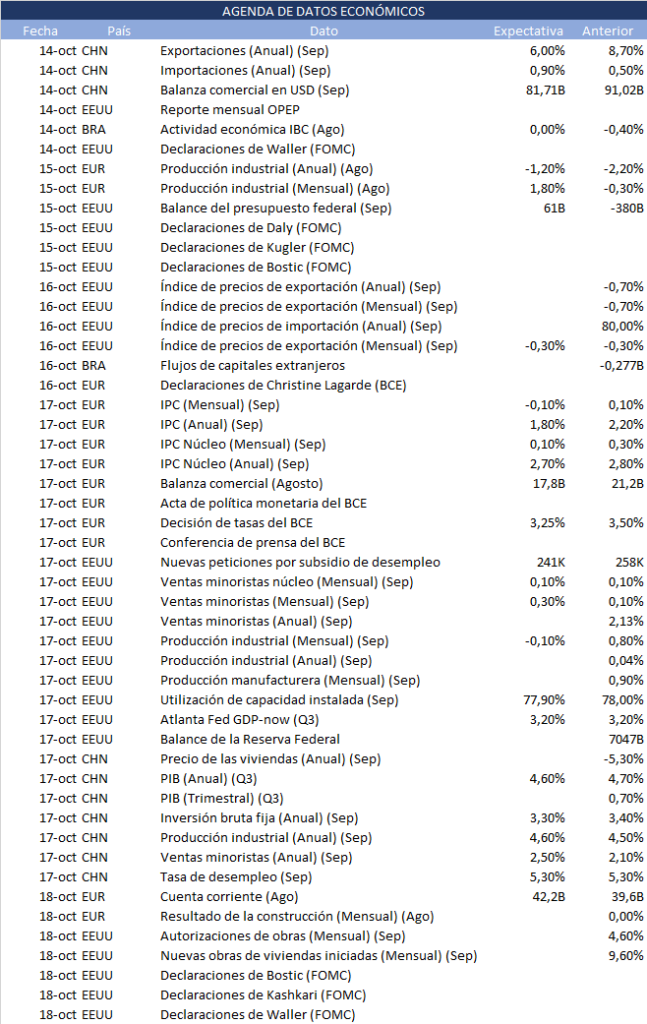

4. PMI y ventas minoristas de Europa

El lunes 4 de noviembre, se publicó el dato de PMI manufacturero de octubre de la Zona Euro, mientras que el dato de PMI de servicios y el compuesto se publicarán el miércoles. El manufacturero volvió a dar por debajo de 50 (46, levemente superior al estimado de 45.9) por lo que octubre fue otro mes contractivo para la producción manufacturera. Por el lado de los servicios se espera que en octubre haya habido una expansión de la actividad, las estimaciones del mercado son de un 51.2 inferior al 51.4 de septiembre. El PMI compuesto, al ser un promedio ponderado del PMI de servicios y manufacturero, se estima que quede apenas por debajo de 50 (49.7, un poco mayor al 49.6 de septiembre).

Otro dato importante de actividad es el de ventas minoristas de septiembre. Se estima que las mismas se hayan acelerado a un 0.4% mensual (superior al 0.2% mensual de agosto). A su vez, se estima una aceleración en términos interanuales para septiembre (1.3% YoY contra 0.8% de agosto).

5. Argentina: REM, actividad y licitación del Tesoro

Esta semana en Argentina se deberá prestar atención al REM, en donde el Banco Central recopila las estimaciones de consultoras privadas acerca de la actividad, la inflación, la balanza comercial y otros indicadores. Además, se dará a conocer el Índice de Producción Industrial (IPI) manufacturero de septiembre; que releva la producción, ventas, utilización de insumos, etc. del sector de industria manufacturera medido en unidades físicas. Este índice en agosto tuvo un aumento mensual del 1.5% y un aumento desestacionalizado del 0.8%, aunque disminuyó un 6.9% interanual.

Finalmente, el jueves el Tesoro llamará a licitación de títulos para afrontar los vencimientos del 11 de noviembre (la Lecap S11N4 por 1.7 billones y amortizaciones de TX26 por 1.2 billones (20% del VN circulante). La semana pasada el Tesoro licitó una combinación de 4 bonos CER: 3 nuevos (con vencimientos en mayo 2025, octubre 2025 y octubre de 2026) y una reapertura (del BONCER 0% 31/3/2026). Debido a la limitada liquidez de pesos, el Tesoro no consiguió cubrir la totalidad de los vencimientos de esta licitación, y podría esperarse que ocurra lo mismo en la licitación del jueves, por lo que afrontaría parte de los vencimientos con los fondos que tiene en su cuenta en el BCRA.