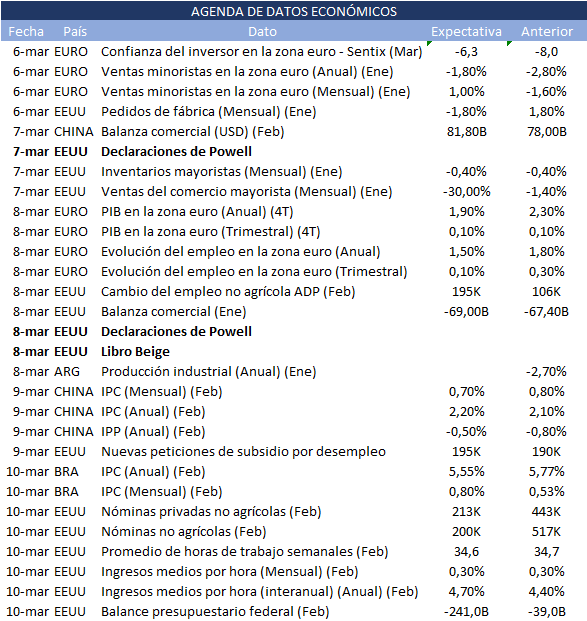

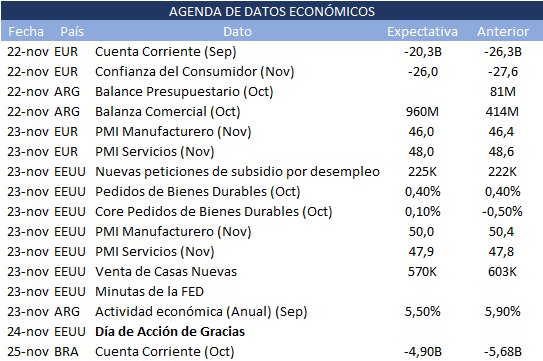

Este viernes se publicará el informe de empleo de Estados Unidos correspondiente a febrero que arrojará más luz sobre la fortaleza del mercado laboral. Asimismo, los inversores estarán pendientes de las declaraciones del presidente de la Reserva Federal, Jerome Powell, ante el Congreso el marte y miércoles, en busca de nuevas perspectivas sobre el futuro rumbo de los tipos de interés.

En Europa, se pondrá el foco en el PIB de la zona euro, así como en la confianza del inversor y en las ventas minoristas. En China se conocerá el dato de inflación de febrero.

Esto es lo que hay que saber para comenzar la semana.

- Informe de empleo no agrícola

El informe de empleo de febrero será el último antes de la próxima reunión de la Reserva Federal, que se celebrará los días 21 y 22 de marzo. Los inversores se han resignado a más subidas de tipos por parte de la Reserva Federal, pero esperan que continúen siendo de una magnitud de un cuarto de punto en lugar de volver a las subidas de medio punto, por lo que un dato de creación de empleo mejor de lo previsto podría descarrilar la reciente racha alcista.

Todo apunta a que la economía habrá creado 200,000 puestos de trabajo el mes pasado, moderando el espectacular crecimiento de enero (517.000 puestos de trabajo), y que la tasa de desempleo se habrá mantenido estable en mínimos de las últimas cinco décadas (en el 3,4%).

Otro informe más fuerte de lo previsto podría avivar los temores de una actuación más agresiva por parte de la Reserva Federal (la fuerte demanda en el mercado laboral refuerza el crecimiento de los salarios, lo que contribuye a una mayor inflación), manteniendo la presión sobre la Reserva Federal para que suba los tipos.

- Comparecencia de Powell

Antes del informe de empleo del viernes, Powell comparecerá ante el Congreso para presentar el informe semestral de política monetaria del banco central. Declarará ante el Senado el martes y ante la Cámara de Representantes el miércoles.

Sus declaraciones se seguirán muy de cerca en busca de pistas sobre si se está considerando una mayor subida de tipos este mes tras los recientes datos que apuntan a una inflación aún persistente. Powell ha dicho que el informe de empleo de enero mostró por qué la batalla contra la inflación “durará bastante”.

- Previsiones de crecimiento en China

El día jueves se conocerán los datos de inflación minorista y mayorista en China, que se ha convertido en el centro de atención como el eventual conductor del crecimiento mundial en 2023. No obstante, esa visión está bajo análisis tras el fin de la sesión parlamentaria anual de China, en la que el Gobierno fijó un objetivo de crecimiento en torno al 5%, el más bajo en más de 30 años.

- Actividad económica en la Eurozona

El foco de atención de los inversores en la Eurozona se centrará en la publicación el lunes del índice Sentix de marzo, indicador que mide la confianza de los inversores. Asimismo, se conocerán diversas referencias que mostrarán la evolución de la actividad económica de la zona monetaria europea. En concreto, se publicará el PIB del 4T de 2022 de la Eurozona.

- Más subidas del BCE?

Un alto cargo del Banco Central Europeo (BCE) señaló que habrá más subidas de los tipos de interés tras la esperada de 50 puntos básicos en la reunión de política monetaria de la semana que viene. Lane, una de las voces más prudentes del consejo del BCE, hizo sus declaraciones menos de una semana después de conocerse que la inflación subyacente se aceleró hasta el 5,6% anual en febrero, casi tres veces el objetivo del 2% del BCE.