Brasil: riesgos fiscales, depreciación y caída de los activos

Las últimas semanas fueron muy negativas para los activos brasileños. El real brasileño perdió un 3,39% contra el dólar y el índice Bovespa cayó un 2,54% en los últimos 5 días y un 3,03% en los últimos 30.

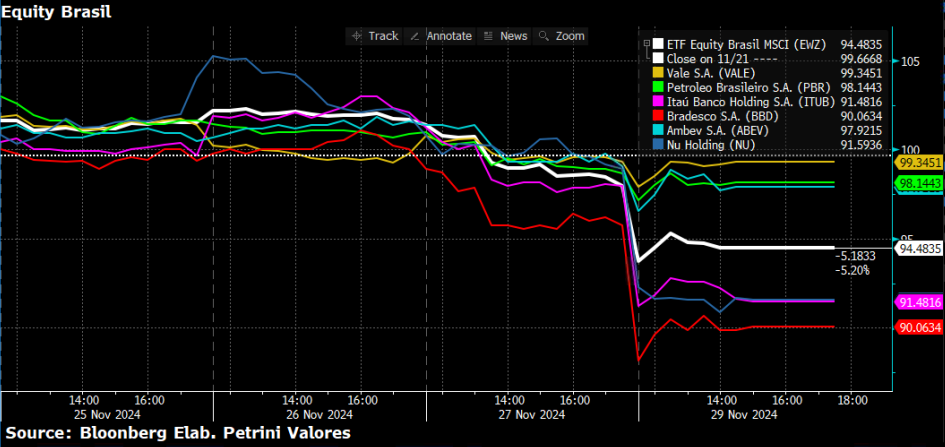

En cuanto al equity brasileño, también se desplomó la semana pasada, luego de sufrir downgrades por parte de JP Morgan y Morgan Stanley debido a los riesgos asociados al frente fiscal del país. Las principales acciones brasileñas se pueden ver en el Gráfico 2, donde la que más cayó fue la empresa financiera Bradesco S.A., seguida por el Banco Itaú y Nu Holdings (ambas brindan servicios financieros). Vale S.A. y Petróleo Brasileiro también sufrieron caídas pero no tan abruptas como las dos financieras mencionadas anteriormente.

Riesgos en el frente fiscal

Además del desafío con el triunfo del candidato republicano Donald Trump en las elecciones a Presidente de EstadosUnidos a principios de noviembre que deberán enfrentar los países emergentes, Brasil tiene su propio desafío: La deuda bruta respecto del PIB fue del 78,6% en octubre, máximo desde mediados de 2022. El déficit financiero acumulado de los últimos 12 meses de Brasil fue de 9,52% del PIB, mayor al acumulado de septiembre del 9,33%; según datos obtenidos del Banco Central de Brasil.

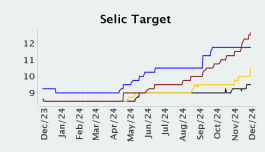

Fuente: BCB Focus Market Readout, 4 de diciembre de 2024.

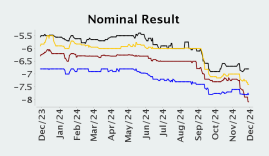

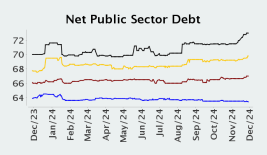

Los gráficos anteriores corresponden a las estimaciones relevadas por el Banco Central de Brasil publicadas en el BCB Focus Market Readout del 4 de diciembre. El primer gráfico muestra cómo han ido evolucionando a lo largo del año las expectativas de déficit nominal (teniendo en cuenta el resultado primario y los servicios de la deuda pública) para los años 2024 (azul), 2025 (rojo), 2026 (amarillo) y 2027 (negro). El segundo gráfico muestra las estimaciones privadas de la deuda neta respecto del PIB.

Se observa que ambos se ajustaron al alza. Se estima que el déficit nominal a fin de 2024 serà del 7,80% del PIB y superará el 8% en 2025; para luego bajar al 7,41% en 2026 y nuevamente al 6,80% en 2027 (sin embargo, se observa que todas las estimaciones eran a niveles menores hace 4 semanas). Sin embargo, el volumen de deuda neta respecto del PIB se incrementará los 4 años: en el fin 2024 se ubicará en el 63,4%, en 2025 ascenderá a 67%, caerá a 69,80% en 2026 y volverá a incrementarse en 2027 alcanzando el 73%.

Fuente: BCB Focus Market Readout, 4 de diciembre de 2024.

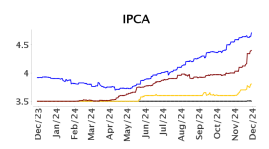

A su vez, se ajustaron al alza las expectativas de la inflación y de las tasas Selic. En el mes de diciembre, se ajustaron las tasas esperadas para los años 2024 a 2027. La expectativa para 2024 se mantuvo en 11,75% (actualmente se encuentra en 11,25%, por lo cual en la reunión de diciembre se aumentaría 50 bps). Las tasas al final de cada año se ajustaron al alza (en 4 semanas, para 2025 subió de 11,50% a 12,63% y la 2026 de 9,75% a 10,50%).

Dos Proyectos: Ajuste Fiscal y Exenciones Fiscales

El Gobierno de Brasil envió un proyecto de recortes fiscales, pero no fue bien recibido por el mercado. Esto debido a que fue enviado junto con una política de exenciones fiscales: los contribuyentes cuyos ingresos no superen los 5.000 reales mensuales, estarán exentos de pagar el impuesto a la renta. Este proyecto junto con los recortes generó temores en el mercado, dado que no solo no genera una expectativa de austeridad de parte del Gobierno, sino que además se teme que el Congreso vote las exenciones y no el plan de ajuste; profundizando así los problemas de déficit fiscal y deuda.

En cuanto al proyecto en sí, buscaría generar un ahorro de US$ 11.600 hasta 2026. Contiene topes a los salarios más altos de la administración pública y flexibilidad en la asignación de recursos en distintos fondos que integran las cuentas públicas. La exención a pagar impuesto a la renta a los contribuyentes de menos ingresos se buscaría compensar aumentando impuestos a los habitantes cuyo ingreso supere los 50.000 reales.

A pesar de lo anterior, tanto el mercado como algunos analistas no consideran suficiente el ajuste que conlleva el proyecto del Gobierno. El Presidente Luiz Inácio Lula Da Silva es el promotor de reducir los impuestos a las personas con menos ingresos, e insistió con impulsar la medida, contrario a lo que sugerían miembros de su equipo económico, incluido el Ministro de Hacienda Fernando Haddad.

Conclusiones

Luego de presentados los proyectos de exenciones fiscales y de ajuste, el mercado reaccionó negativamente. Las acciones cayeron (sobre todo las de empresas financieras) y el real se depreció contra el dólar. Es importante estar al tanto no solo de qué resolverá el Gobierno de Brasil sino los demás países de la región, incluido Argentina: una depreciación fuerte en el dólar podría impactar negativamente en la Argentina, debido a que es su principal socio comercial y Argentina quedará con un tipo de cambio real bilateral bajo frente a Brasil, afectando su competitividad.