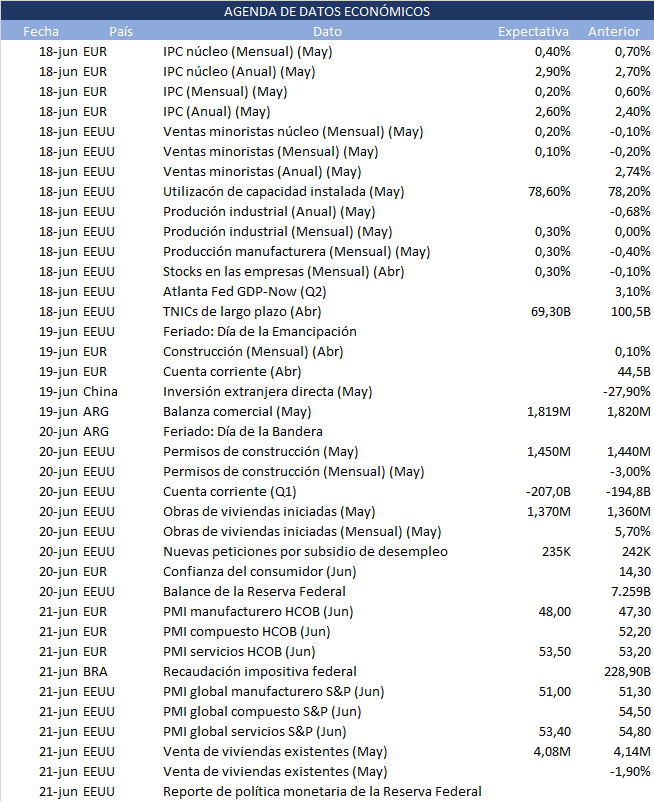

Esta semana (del 17/6 al 21/6) se conocerán datos importantes de actividad en las principales economías del mundo como China y Estados Unidos. La semana pasada fue bastante positiva para los mercados estadounidenses debido al dato favorable de inflación, más allá de que las autoridades monetarias hayan mantenido la tasa de interés constante entre 5,25% y 5,50% y anticipado solo un recorte para este año.

Esto es lo que hay que saber para comenzar la semana.

1. Actividad económica en China

El lunes se publicaron varios indicadores de actividad en China. En general los datos no son los más alentadores, salvo alguna excepción. Se desaceleró la producción industrial interanual incluso más de lo que preveían las estimaciones (se estimaba un aumento del 6,2% que ya era menor al 6,7% de abril, y finalmente la producción industrial interanual fue del 5,6%). Lo positivo fue la aceleración de las ventas minoristas, que mostraron un aumento interanual del 3,7% mayor al estimado del 3% (que a su vez fue mayor al 2,3% de abril). Finalmente, la tasa de desempleo se mantuvo constante en 5%, tal como se esperaba.

2. Ventas minoristas en EEUU

Previo al feriado por el Día de la Emancipación del miércoles, esta mañana se publicaron las variaciones mensuales e interanuales de mayo de las ventas minoristas en Estados Unidos. Respecto al mes de abril las ventas minoristas variaron 0,1% ; mientras que las ventas minoristas núcleo cayeron 0,1%; interanualmente se observó una variación positiva del 2,27%. Junto con el buen dato de inflación que hubo en el mes de mayo; que se mantuvo sin cambios; se refuerza la idea del soft landing de la economía estadounidense. Como consecuencia de la fortaleza que demuestra esta economía, la Fed decidió mantener la tasa sin cambios, anticipando la posibilidad de un sólo recorte para este año.

Más detalles sobre la conducción de política monetaria, la evolución de la economía y las perspectivas a futuro se podrán conocer en el informe semestral de la Junta de la Fed que se presentará al Congreso este viernes.

3. PMI e industria en EEUU

Los datos de actividad industrial y PMI también se llevan las miradas esta semana.

Por un lado, los datos del PMI de S&P Global darán indicios de los datos que se publicarán oficialmente más tarde. Los índices podrían indicar una desaceleración de los sectores manufactureros y de servicios, se espera para el PMI S&P global manufacturero de junio 51 puntos respecto a 51.3 del mes anterior; mientras que para el PMI S&P global de servicios de junio, se esperan 53.4 puntos vs. 54.8 puntos de mayo.

Por otro lado, los resultados han sido favorables para la actividad industrial. Tanto la producción industrial como la producción manufacturera mensual, en mayo han incrementado 0,9%, superando las expectativas y reflejando una mejora respecto al mes anterior, donde no hubo variación en el sector industrial, mientras que el manufacturero sufrió una variación negativa del 0,4%.

4. Datos en la Eurozona

La Unión Europea dará a conocer esta semana algunos datos relevantes como los costos laborales, la inflación y los datos de PMI.

Los salarios y costos laborales se conocieron el día lunes. Los costos laborales del 1Q24 tuvieron un aumento interanual mayor a lo esperado (5,10% contra el 4,90% estimado). Los salarios también tuvieron una aceleración del 5,30% contra el 3,20% interanual del trimestre anterior.

El IPC general y el núcleo de mayo se publicaron también hoy martes. Ambos sufrieron una desaceleración respecto a abril, tal cual como se estimaba (el IPC núcleo aumentó un 0,4% mensual contra el 0,7% de abril, mientras que el general un 0,2% contra el 0,6% de abril).

Finalmente, los datos de PMI del sector manufacturero, de servicios y compuesto se publican el viernes 18 de junio. Acorde a las estimaciones se esperaría que el PMI manufacturero se recupere lentamente, aunque se encuentre aún en valores de recesión (48 contra 47,30 de mayo). El PMI de servicios se estima que aumentará también levemente pero asume valores de expansión (53,5 contra 53,2 de mayo).

5. Comercio y Ley Bases en Argentina

Luego de un resultado nuevamente favorable en la inflación de mayo, se esperan esta semana los datos de comercio exterior del ICA (Intercambio Comercial Argentino). El ICA se publica el miércoles 19 de junio. Para exportaciones, REM estima un valor promedio de las estimaciones rankeadas en el top 10 de 7.049 de dólares corrientes, contra los 6.527 millones del ICA de abril. Por otro lado, para las importaciones, el REM estima que el valor de las importaciones CIF sea de 4.996 millones de dólares corrientes contra los 4.708 de abril. Con estos valores el saldo de la balanza comercial sería de 1819, apenas interior al saldo comercial estimado de abril de 1.820 millones de dólares corrientes.

La semana pasada se debatió en el Senado la Ley Bases, fue aprobada la ley en general aunque con modificaciones en algunos artículos como impuesto a las ganancias, bienes personales, privatizaciones, etc. tras una ajustada votación que debió desempatar la Presidente de la Cámara Victoria Villarruel. Aún falta que el proyecto vuelva con sus respectivas modificaciones a la Cámara de Diputados, donde se deberán aprobar con mayoría simple o insistir con el proyecto que se habìa aprobado en su momento con ⅔ de aprobación. Lo logrado en el Senado generó una fuerte suba de los bonos y las acciones en el mercado.