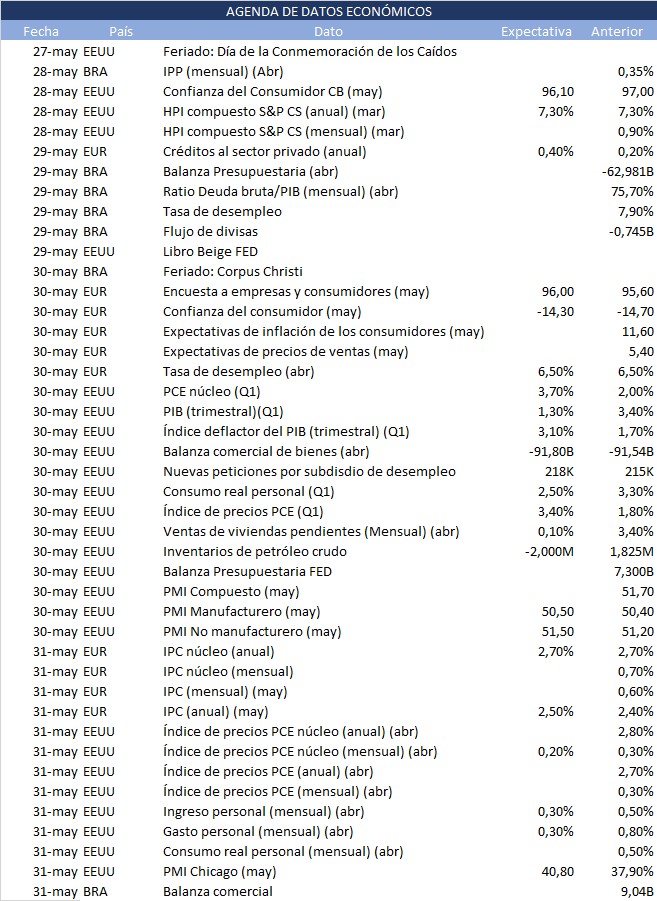

Esta semana (del 27/5 al 31/5) es relativamente tranquila pero hay algunos datos clave a los que debemos atender. La semana pasada fue bastante negativa para los mercados mundiales; con caídas en Estados Unidos, emergentes y Europa. Entre los motivos se encuentran los datos sólidos de PMI y órdenes de bienes durables, sumado a las señales hawkish de las minutas de la Fed, que enfrían las posibilidades de recortes de tasas.

Esto es lo que hay que saber para comenzar la semana.

1. PMI en China

Tras haber publicado los beneficios industriales YTD del mes de abril, este jueves China publica los datos de PMI del mes de mayo. Tanto el PMI manufacturero como el no manufacturero se espera que se mantengan mayores a 50 (expansivos) y aumenten respecto de abril (el manufacturero más bien levemente, un 50,5 contra el 50,4 de abril y el no manufacturero 51,5 contra 51,2 de abril). La semana pasada, China tuvo una fuerte caída en los mercados principalmente por el consumo discrecional y el sector tecnológico.

2. PIB en EEUU

Estados Unidos es el gran protagonista de las publicaciones de esta semana. Luego de los datos sólidos de PMI y de durables, que lejos están de continuar en la senda de enfriamiento que se venía observando en las últimas semanas, sembró bastante pesimismo en cuanto a los posibles recortes de tasas y esto se tradujo en los resultados negativos que observamos en la semana.

El día jueves se publica el dato de la variación anualizada del PIB del 1Q24. Las estimaciones indican que esa variación para el primer trimestre de 2024 será de 1,3% (una desaceleración respecto al dato anterior del 3,4%).

3. Dictamen de la Ley de Bases

Comienza la cuarta semana de la discusión de la Ley Bases y el Paquete Fiscal. Al contrario de la negación inicial del oficialismo a ceder en modificaciones, ahora el equipo del presidente se ha flexibilizado con el fin de lograr que el proyecto pase al recinto el mes que viene, de manera que se obtenga media sanción. La lista de cambios solicitados aún debe examinarse, uno de los puntos clave continúa siendo el apartado que restablece la cuarta categoría del impuesto a las ganancias; son los representantes de la Patagonia los principales interesados en modificar este punto. Por otro lado, ciertos cambios ya se acordaron, como aquellos asociados al Régimen de Incentivo para Grandes Inversores.

La importancia del tema radica en que se ha argumentado que el aumento de los dólares financieros y por consiguiente de la brecha cambiaria se debe a la reducción de tasas y la tardanza en la aprobación de la ley.

4. Desempleo en la Eurozona

La tasa de desempleo correspondiente al mes de abril se dará a conocer este jueves 30 de mayo. En marzo la tasa fue del 6,50% y se espera que se mantenga en el mismo porcentaje. Esta tasa continúa siendo la misma desde enero del corriente año, alcanzando mínimos históricos en la Eurozona.

Mientras tanto, la actividad económica está en proceso de recuperación; luego de un período de estancamiento, el producto vuelve a crecer. Además, se ha logrado un superávit comercial de 24,100millones de euros. Estos buenos resultados se esperan ver también reflejados en la confianza del consumidor, dato que se conocerá el mismo día; (se estima un aumento al -14,30 respecto del -14,70 anterior).

5. Precios PCE en EEUU

La publicación más importante para los mercados globales es la del índice de precios PCE. Luego de las minutas hawkish de la Fed y los datos sólidos de la semana pasada, este es el dato en que tenemos que poner especial atención; ya que es el índice al que la Reserva Federal más foco le pone para tomar decisiones de política monetaria.

Acorde a las estimaciones, el IPC núcleo de abril desaceleraría aumentando un 0,2% (menor al 0,3% de aumento en marzo). Otros datos importantes que conoceremos el mismo viernes serán los de ingreso y gasto personal: ambos esperan desaceleraciones en las estimaciones (0,3% aumentarían los dos, pero los datos de marzo mostraron aumentos del 0,5% del ingreso y del 0,8% en el gasto.