Esta semana (del 20/5 al 24/5) será bastante tranquila en términos de datos económicos tanto a nivel nacional como internacional. A nivel local se publican datos de comercio internacional y actividad económica mientras que a nivel mundial los protagonistas serán los datos de PMI. La semana pasada tanto Europa como Estados Unidos obtuvieron resultados macro más positivos en relación a la política monetaria futura, que se tradujeron en aumentos en los índices de acciones y en los bonos.

Esto es lo que hay que saber para comenzar la semana.

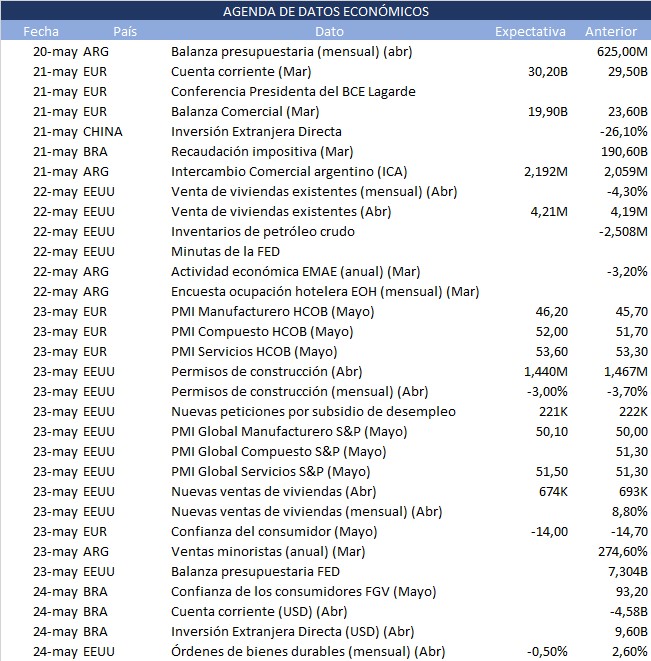

1. Índice EMAE e ICA en Argentina

Tras haber conocido la inflación del IPC, entre otros datos relevantes, conoceremos esta semana dos indicadores importantes: el Intercambio Comercial Argentino (ICA) y el índice estimador mensual de actividad económica (EMAE). En cuanto al primer dato, que se publica el martes 21, el último informe REM estima una mejora en la balanza comercial (2.129 abril vs 2.059 en marzo), se pronostica para las exportaciones de bienes (FOB) y para las importaciones de bienes (CIF) valores en millones de dólares de 6.989 y 4.797 respectivamente; lo que implica una balanza comercial positiva a pesar del atraso cambiario.

El índice EMAE para marzo, por otra parte, se publica el miércoles 22. El mes de febrero el EMAE registró una caída interanual del 3,2% (si quitamos agro y minería que crecieron, la caída resultó ser del 4,2%) y una mensual del 0,2% (desestacionalizada). Para marzo se espera otra caída pero hay optimismo en función de algunos datos adelantados que auguran el comienzo de la recuperación.

2. PMI Eurozona

La semana pasada fue bastante movida en Europa. Se registró una alta inflación pero no se descarta en las estimaciones una baja de la misma para llegar al 2,1% en 2025. El empleo se mantiene firme ante las tasas que no bajan; aumentó un 0,3% la cantidad de personas empleadas.

Esta semana salen los datos de PMI de servicios, manufacturero y el compuesto. El primero se encuentra en el tramo de expansión; registró un valor de 53,3 en abril y el de mayo está estimado en un 53,6. El manufacturero, por otra parte, se encuentra en el tramo contractivo pero se estima un aumento para mayo: 46,2 contra 45,7 (el dato registrado en abril).

3. PMI en EEUU

En Estados Unidos es palpable el optimismo con respecto a la política monetaria: hubo un dato de inflación por debajo del esperado por primera vez en bastante tiempo (0,3% contra el 0,4% que daban las estimaciones). A su vez, lo mismo sucedió con las ventas minoristas y otros datos de construcción y empleo. Este combo de datos genera expectativas alrededor de dos recortes este año, cosa que hace unos meses era impensada.

Este jueves se publican los PMI globales compuesto, manufacturero y servicios. Todos ellos se encuentran en tramo expansivo. Se espera que tanto el PMI de servicios como el manufacturero registren leves aumentos con respecto al resultado de abril.

4. Últimas presentaciones de resultados

Esta semana se van terminando las publicaciones de resultados del 1Q24; aún quedan algunas pocas empresas importantes como Nvidia (NASDAQ:NVDA), Target (NYSE:TGT), entre otras. Muchas presentaciones vienen mostrando resultados mejores a los que se estimaron y eso guió la tendencia alcista de muchas en los últimos tiempos junto con el optimismo que trajeron los últimos datos económicos de Estados Unidos.

Los índices principales registraron subas la semana pasada, liderados por Nasdaq de la mano de Nvidia, Apple y AMD que lideraron las subas. Real Estate fue otro de los sectores que más creció.

5. Inflación en Japón

La semana pasada Japón registró por primera vez en 3 años una caída trimestral en su PIB, del 0,2 interanual de 1Q24. Este jueves Japón publica el dato de inflación del IPC del mes de abril. Acorde a las estimaciones se estima una desaceleración de la inflación interanual del IPC núcleo del mes de abril (2,2% i.a. contra 2,6% i.a. de marzo). Este dato será importante para proyectar tendencias en la actividad económica futura del país y en la política monetaria.