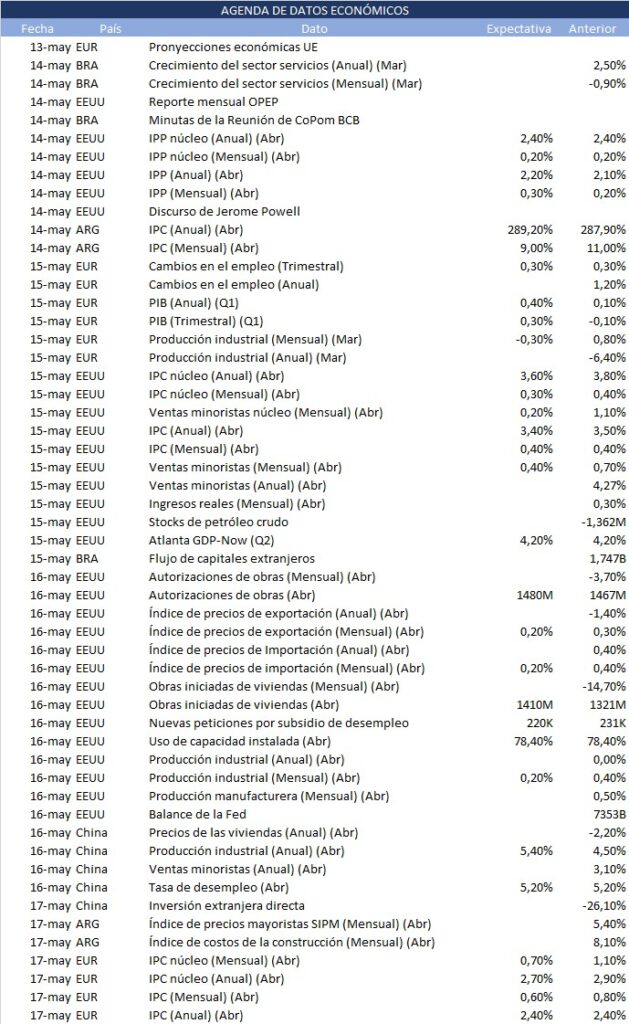

Esta semana (13/5 al 17/5) el dato de inflación será el protagonista tanto en Argentina como en Estados Unidos y la Eurozona. A nivel local, continúa la discusión de la Ley Bases, a nivel internacional se conocerán datos macroeconómicos respecto a la actividad económica y el empleo. Además, habrá atención puesta en una nueva Conferencia de Jerome Powell.

Esto es lo que hay que saber para comenzar la semana.

1. Inflación en Argentina

El martes 14 de mayo INDEC publicará el dato de inflación del mes de abril. La semana pasada el BCRA publicó las estimaciones de los privados en su informe REM mensual (Relevamiento de Expectativas del Mercado) en la cual el IPC estimado es de 9% y el IPC Núcleo 7,3%. Estas se ajustaron a la baja respecto del REM de abril. A su vez, la inflación del IPCBA de Ciudad de Buenos Aires que se publicó el miércoles dio 9,8%; y el componente no estacional ni regulado (IPCBA Núcleo) dio 7,4%.

Esta semana a su vez hay que estar atento a los debates en comisión para la Ley Bases y su paso al Senado, donde está mucho más ajustada la posibilidad de aprobación aunque hay optimismo en algunos sectores del oficialismo de que podría aprobarse. En cuanto a otras publicaciones macro, el miércoles se publica la capacidad instalada de la industria y el viernes sabremos tanto el Sistema de Índices de Precios Mayoristas (SIPM) y el Índice de Costos de la Construcción.

2. Inflación en EEUU

Varios datos macroeconómicos se conocerán de Estados Unidos, entre ellos ventas minoristas, inventarios empresariales y la inflación. Primero se conocerá el IPP de abril – índice de precios al productor – este martes, para el cual se espera un ligero aumento respecto a marzo: 0,30% versus 0,20%. Luego de la publicación del IPP hablará Jerome Powell, ese mismo martes. El miércoles se publicará el IPC – índice de precios al consumidor – para el cual se espera que su variación se mantenga en el mismo nivel del mes pasado (0,4%), por otro lado, sí se prevé una desaceleración del IPC núcleo mensual, que en marzo fue 0,4% y se estima para abril 0,30%.

El martes también se publican las ventas minoristas Se prevé una desaceleración respecto a marzo: se estima 0,40%, mientras que el mes anterior fue de 0,70%, reflejando una menor actividad económica.

3. Actividad en China

Esta semana se conocerán datos relevantes de la economía china, que viene mostrando algunas señales positivas de la semana pasada. Por ejemplo, el tercer mes consecutivo de inflación (el IPC de marzo dio 0,1%) después de haber sufrido deflación el año pasado.

El jueves 16 de mayo conoceremos la tasa de desempleo de abril (se estima que permanezca estable en el 5,2% de marzo), las ventas minoristas y la producción industrial de abril (que se estima que la variación interanual de dicho mes sea de 5,4%; mayor a la de 4,5% de marzo).

4. IPC y empleo en Eurozona

La semana pasada se publicaron datos de actividad que resultaron muy positivos como fueron el incremento del PMI del sector servicios y el aumento por encima de lo que se esperaba de las ventas minoristas. El martes conoceremos los datos de evolución del empleo, la variación del PBI trimestral de 1Q24 y la producción industrial de marzo. El viernes habrá publicación del IPC y el IPC núcleo.

Se estima que el PIB del primer trimestre creció y compensa la caída sufrida en 4Q23 (0,3% contra 0,10% de caída trimestral en el 4Q23). Por el lado de la industria, se estima una disminución en la producción del 0,3% luego del aumento del 0,8% del mes anterior. Mientras tanto, la inflación del IPC da señales de que va a mermar. Acorde a las estimaciones el aumento de IPC de abril bajará a 0,6% (contra el 0,8% de aumento en marzo).

5. Reporte OPEP

Este año, luego de la fuerte tensión por el ataque de Irán a Israel, el petróleo había registrado una considerable caída luego de llegar a casi 87 dólares el barril el 5 de abril. Un mes después, el barril de crudo WTI pasó a valer 78 dólares; aunque en la última semana volvió a tener aumentos más allá de que no hubo mayores escaladas bélicas en Medio Oriente y el comercio de petróleo en la región no sufrió obstáculos mayores. El aumento puede explicarse por la recuperación de la actividad en China (máximo importador de petróleo en la actualidad) que da cada vez mejores señales, y la reducción de las acumulaciones de crudo en las reservas de Estados Unidos. El nuevo reporte mensual de OPEP será publicado el martes 14 de mayo.