Los mercados de valores de Estados Unidos permanecerán cerrados este lunes con motivo de un festivo nacional, el martes se publicarán los resultados de más bancos de Wall Street y, además, esta semana comienza el Foro Económico Mundial de Davos.

Estas son las cinco cuestiones principales de las que hay que estar pendientes del 15/01 al 19/01, en los mercados financieros.

1. Próximos resultados bancarios

Goldman Sachs (NYSE:GS) y Morgan Stanley (NYSE:MS) presentarán sus últimos resultados trimestrales a finales de esta semana, tras una serie de resultados mixtos de algunos de los principales bancos en Wall Street.

Los inversores estarán muy pendientes de comprobar cómo les ha ido a los dos prestamistas, cuyas operaciones tienden a centrarse más en la banca de inversión y la gestión de activos, en un momento de menor actividad de fusiones y adquisiciones.

El viernes, una serie de grandes bancos estadounidenses declararon que los beneficios comerciales del cuarto trimestre se vieron impulsados por las recientes expectativas de que la Reserva Federal pueda recortar pronto los tipos de interés, ahora en máximos de más de dos décadas. Este optimismo impulsó la subida de los mercados bursátiles a finales del año pasado, al tiempo que surgían indicios de que la inactiva cartera de operaciones estaba empezando a despertar.

Meses de tipos elevados también favorecieron los ingresos netos por intereses, es decir, la diferencia entre lo que un banco paga por los depósitos y lo que recibe por los préstamos, aunque algunos analistas se preguntan si este respaldo estaba empezando a desaparecer.

Estas instituciones —entre las que se encontraban JPMorgan (NYSE:JPM), Bank of America (NYSE:BAC), Wells Fargo (NYSE:WFC) y Citigroup (NYSE:C) — constituyeron más provisiones para cubrir estos préstamos dudosos, señalando un repunte de la morosidad de préstamos que volvían a niveles prepandemia. Los fuertes recortes de plantilla y los elevados gastos extraordinarios también mermaron la rentabilidad.

Pero, aun así, presentaron una evaluación en general optimista de las perspectivas de la economía estadounidense, señalando que el gasto de los consumidores ha sido resistente a pesar de las persistentes presiones del aumento de los costos de los préstamos.

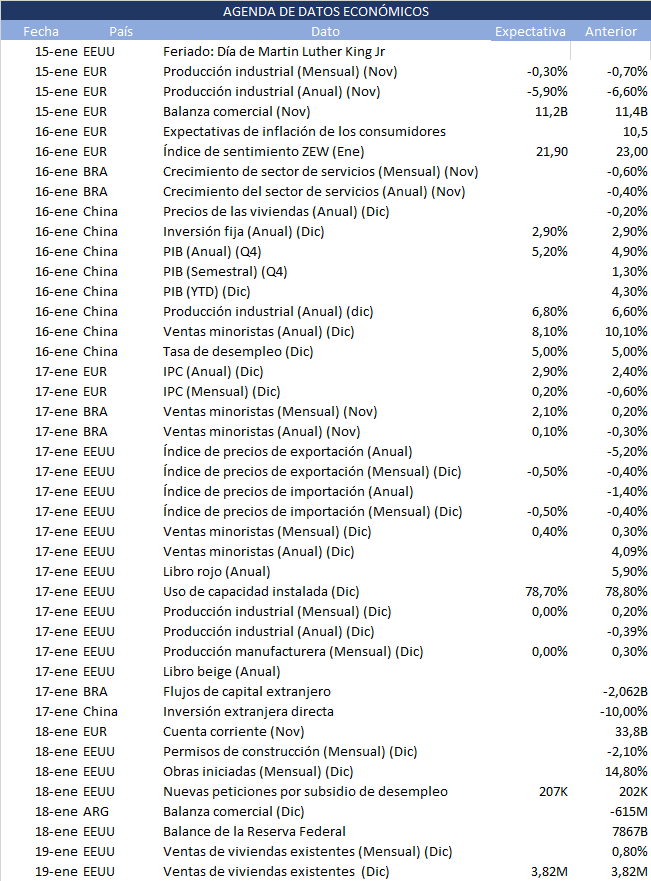

2. Feriado en EEUU

Los mercados de valores estadounidenses permanecerán cerrados este lunes por la festividad del Día de Martin Luther King Jr.

Además de los inconstantes resultados de los bancos, los inversores están pendientes de los datos que muestran que los precios al productor de Estados Unidos habían bajado inesperadamente en diciembre debido a un descenso de los costos de productos como el gasóleo y los alimentos. La medida, que también se revisó a la baja en noviembre, lleva tres meses consecutivos a la baja.

Los traders mantienen en gran medida las apuestas a que la Reserva Federal podría recortar los tipos en marzo, aunque varios miembros del banco central han actuado recientemente para frenar estas expectativas. Muchos economistas predicen ahora que es más probable un recorte en mayo o junio.

Los responsables de la política monetaria tendrán menos datos para analizar esta semana, aunque las ventas minoristas y las expectativas de inflación de la Universidad de Michigan pueden añadir algo más de emoción al panorama de inflación de Estados Unidos.

3. Ventas minoristas de EEUU

Los datos del miércoles ventas minoristas de Estados Unidos se seguirán de cerca en busca de indicios de que el gasto de los consumidores, uno de los principales motores del crecimiento económico, sigue resistiendo ante los elevados tipos de interés.

La Reserva Federal subió los tipos el año pasado en un intento de controlar la inflación. Sin embargo, ante la desaceleración de la subida de los precios, las cuestiones clave que planean sobre los mercados son el posible ritmo de recortes de los tipos de interés este año y si la economía evitará una recesión.

Se espera que las ventas minoristas hayan aumentado un 0,4% en diciembre, tras el incremento del 0,3% de noviembre.

Todo apunta a que los datos de promociones de vivienda y ventas de vivienda construida reflejen un mercado inmobiliario que sigue luchando ante la subida de los costos de los préstamos.

4. Foro Económico Mundial en Davos

El lunes comienza en la estación de esquí suiza de Davos la 54ª edición del Foro Económico Mundial, bajo el lema “Reconstruir la confianza”.

Políticos, banqueros centrales y líderes empresariales debatirán sobre el complicado panorama económico mundial, con las guerras de Ucrania y Gaza, las preocupaciones comerciales y el aumento de los niveles de deuda en el orden del día.

El primer ministro chino, Li Qiang, y el presidente francés, Emmanuel Macron, único líder del G7 en Davos, pronunciarán sendos discursos especiales.

La presidenta del Banco Central Europeo, Christine Lagarde, tiene programadas tres intervenciones. También asistirán la directora gerente del Fondo Monetario Internacional, Kristalina Georgieva, el presidente del Banco Mundial, Ajay S. Banga, y la directora general de la Organización Mundial del Comercio, Ngozi Okonjo-Iweala.

5. PIB de China, Alemania y Reino Unido

China publicará el miércoles las cifras del PIB de todo el año, que mostrarán lo cerca que está la segunda economía mundial de alcanzar el objetivo oficial de crecimiento del 5% para 2023.

La prolongada crisis inmobiliaria, la cautela de los consumidores y los desafíos geopolíticos también apuntan a otro año difícil para la economía china.

Por otra parte, Alemania publicará el lunes los datos del PIB de todo el año que podrían indicar que la mayor economía de la eurozona sufrió una recesión poco profunda en 2023.

El miércoles, un día después de la publicación del dato de empleo, se publicarán en Reino Unido los datos de inflación, que han levantado una gran expectación. Se espera que la inflación subyacente se mantenga muy por encima del objetivo del 2% fijado por el Banco de Inglaterra, que ha declarado que planea mantener los tipos de interés elevados “durante un largo periodo” para garantizar que el repunte de la inflación no cause problemas a largo plazo en la economía, pero los inversores apuestan por un primer recorte de tipos en mayo.